先週は、学校法人における財務分析の意義と新会計基準における財務分析の特徴について解説しました。今週は、具体的に新会計基準と旧会計基準における財務分析について、事業活動収支計算書を中心に変更点を比較します。なお、文中意見にわたる部分は筆者の私見であることをお断りしておきます。

新会計基準が適用されたことに伴い、事業活動収支計算書(消費収支計算書)における財務分析が以下のとおり変更になっています。

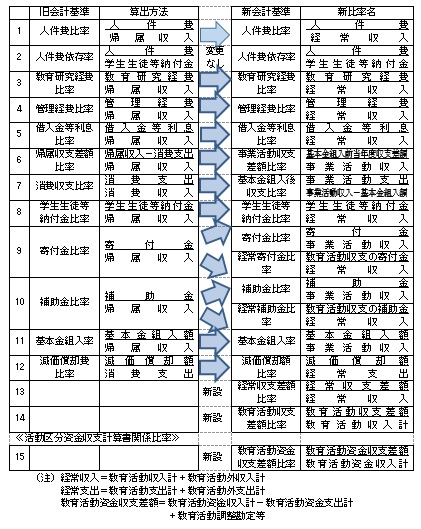

《事業活動収支計算書関係比率》

上記のとおり、これまで、帰属収入を分母に使用していた比率は、新会計基準から経常収入や事業活動収入に変更されています。このため、新会計基準における財務分析において、経常収入に変更となった項目は、見かけ上比率が上昇すると考えられます。また、「12.減価償却額(費)比率」も、分母が経常支出に変更になっていますので、見かけ上比率が上昇すると考えられます。

事業活動収支計算書が導入されたことに伴い、経常収支差額比率及び教育活動収支差額比率が設けられました。経常収支差額比率は、経常的に発生する収支差額が経常収入に対し、どの程度生み出せているかを図る指標です。教育活動収支差額比率は、経常的な収支差額のうち、本業である教育活動の収支差額が教育活動収入計に対し、どの程度生み出せているかを図る指標です。また、文部科学省所轄学校法人で作成が義務付けられた活動区分資金収支計算書において、教育活動資金収支差額比率が設けられましたが、これは学校法人の本業である「教育活動」でキャッシュフローが教育活動資金収入計に対し、どの程度生み出せているかを測る指標です。経常収支差額比率や教育活動収支差額比率、教育活動資金収支差額比率は、校舎の建て替えに伴う取壊費等が多額に発生した場合、一時的にマイナスになることはありますが、学校法人が永続的・安定的に事業を運営していくためは、いずれもプラスを維持していくことが望まれます。

(参考文献)

学校法人会計入門改訂第6版(齋藤力夫編著 中央経済社)

学校法人会計基準改正に伴う財務比率の変更について(日本私立学校振興・共済事業団)

以上

(永和監査法人 公認会計士 芦澤宗孝)