先週は、新会計基準と旧会計基準における財務分析について、事業活動収支計算書を中心に変更点を比較しました。今週は、貸借対照表の変更点について比較します。

なお、文中意見にわたる部分は筆者の私見であることをお断りしておきます。

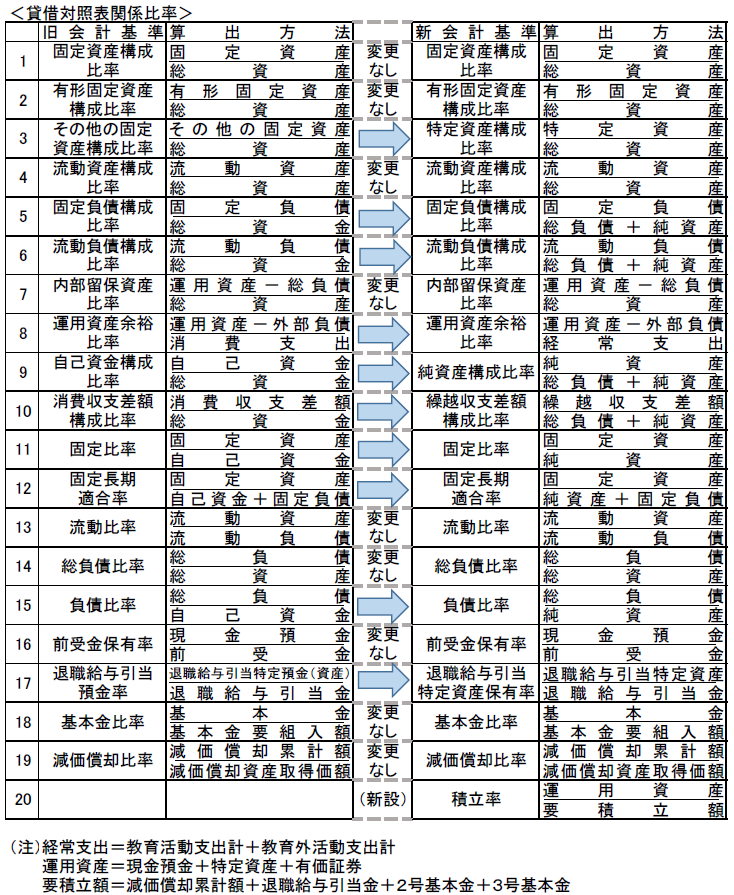

新会計基準が適用されたことに伴い、貸借対照表における財務分析が以下のとおり変更になっています。

上記のとおり、これまで、総資金や自己資金を使用して算定していた比率は、新会計基準から総負債+純資産(=総資金)及び純資産(=自己資金)に変更されていますが、総資金と総負債+純資産及び自己資金と純資産は実質的に同じものであるため、新会計基準においても、財務比率に変更はないものと考えられます。なお、「8.運用資産余裕比率」は、分母が消費支出から経常支出に変更されたため、見かけ上比率が上昇すると考えられます。

新会計基準が適用されたことに伴い、新たに特定資産構成比率及び積立率が設けられました。特定資産構成比率は、総資産に対する特定資産の構成比率であり、各種引当特定資産など長期にわたって特定の目的のために保有する金融資産の積み立て状況を図る指標です。一般的には、当該指標が高い場合には、中長期的な財政支出に対する備えが充実しており、計画的な学校法人経営が出来ていると考えられます。また、積立率は、学校法人の経営を持続的かつ安定的に継続するために必要となる運用資産の保有状況を図る指標です。当該比率では、長期的に必要となる資金需要の典型的なものとして、施設設備の取替更新と退職金の支払に焦点をあて、運用資産の内容は、学校法人ごとに特定資産の使途の指定状況が一様ではないことから、換金可能な金融資産(現金預金・有価証券(長期及び短期)・特定資産)の合計額と幅広く捉えています。

(参考文献)

学校法人会計入門改訂第6版(齋藤力夫編著 中央経済社)

学校法人会計基準改正に伴う財務比率の変更について(日本私立学校振興・共済事業団)

以上

(永和監査法人 公認会計士 芦澤宗孝)