前回に引き続き学校法人と軽減税率について説明します。

今回は学校法人が、学校給食事業、売店事業、学生食堂を営む場合の軽減税率8%について説明します。

学校法人がこれらの事業を営む場合、資金収支計算書上、以下の科目で計上されることが想定されます。

- 「補助活動事業収入」(付随事業・収益事業収入)

… 学校給食事業、売店事業、学生食堂に係る収入 - 「補助活動事業支出」(付随事業・収益事業支出)

… 学校給食事業、売店事業、学生食堂に係る支出

学校法人会計においては、補助活動事業収入・支出を相殺することなく総額で表示をすることを原則としますが、例外的に両者を相殺する純額表示をすることも認められています。例外的とありますが、多くの学校法人が純額表示としていると思いますので、②は結果として表示されないことが多いです。

前回述べた科目に登場する軽減税率8%対象となるものは、正直いって金額的には大きいものではありません。しかし,今回説明する補助活動事業に計上される飲食料品は、収入・支出ともに金額が大きいものとなります。学校法人にとって軽減税率の影響が最も大きい部分となりますので、注意が必要です。

1 飲食料品の購入支出(学校給食、売店、学生食堂共通)

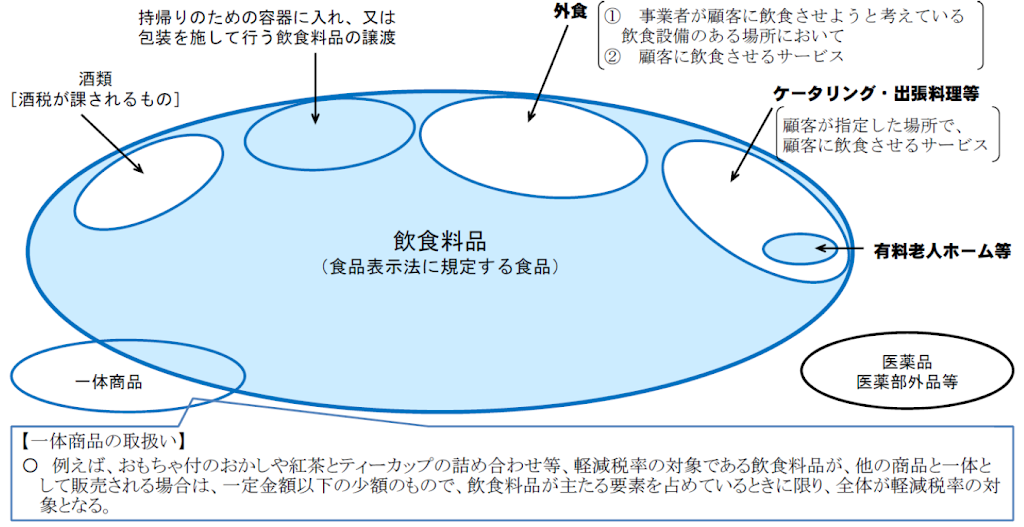

● 飲食料品のイメージ(中小企業庁のホームページより抜粋)

(1)飲食料品を購入した場合

学校法人が売店で販売する弁当やパン・飲料、学校給食、学生食堂で調理する食材を購入した場合、その購入支出は軽減税率8%の対象となります。

繰り返しになりますが、多くの学校法人では補助活動事業支出は補助活動事業収入と相殺され、計算書類上表示されないこととなります。相殺前の飲食料品の「補助活動事業支出」を、軽減税率8%の支出として消費税計算することを忘れないで下さい。

(2)調理で使用するワイン、みりん、料理酒

酒税が課される酒類は、軽減税率8%の対象となる飲食料品からは外れ標準税率10%の対象となります。一般的に、ワイン、みりん、料理酒は酒税が課される酒類に該当しますので、標準税率10%の対象となります。

学校給食や学生食堂において、必ず調理用材料としてこれらの酒類を購入するかと思います。学校法人が購入する食材はほぼ軽減税率8%の対象となりますが、これらの調理用の酒類だけは標準税率10%の対象となりますので注意が必要です。

2 学校給食事業(収入)

義務教育の学校法人、学校教育法に規定する幼稚園が、学校給食として飲食料品を提供する場合、「給食等」として軽減税率8%の対象となります。標準税率10%の対象となる「外食」には該当しません。

● 軽減税率8%の対象となる給食等の範囲(国税庁のホームページより抜粋)

- 学校給食法に規定する義務教育諸学校(注1)の設置者が、その児童又は生徒の全て(注2)に対して学校給食として行う飲食料品の提供

- 幼稚園の設置者が、その施設で教育を受ける幼児(注2)の全てに対して学校給食に準じて行う飲食料品の提供

※ ①、②の施設の設置者等が同一の日に同一の者に対して行う飲食料品の提供の対価の額(税抜)が1食につき640円以下であるもののうち、その累計額が1,920円に達するまでの飲食料品の提供であることも要件となります。

(注1)義務教育諸学校とは、学校教育法に規定する小学校、中学校、義務教育学校、中等教育学校前期課程又は特別支援学校の小学部若しくは中学部をいいます。

(注2)アレルギーなどの個別事情により全ての児童又は生徒に対して提供することができなかったとしても軽減税率8%の対象となります。

軽減税率8%の対象となる「給食等」になるかは、義務教育学校が生徒の全員へ義務的に提供するかがポイントとなります。「給食等」に該当すれば、給食ルームなどの飲食設備を設けての提供であったとしても軽減税率8%の対象となります。

3 売店事業(収入)

(1)売店で販売する飲食料品

学校法人が売店で弁当、パンや飲料水などの飲食料品の販売をした場合、基本的には生徒は購入した飲食料品は教室などに持ち帰って飲食することになるかと思います。そうであれば売店の販売収入は、軽減税率8%の対象となります。

注意しなければならないのは、例えばイートインスペースなどのように、売店の近くにテーブルや椅子を置いて生徒が売店で購入した飲食料品を飲食する場所が設けられている場合です。標準税率10%の対象となる「外食」は、飲食設備の設置が要件です。この飲食設備とは、飲食に用いられる設備であれば規模や目的を問いません。テーブルや椅子のみの簡易的なものであっても、これらが生徒が売店で購入した飲食料品の飲食に用いられれば飲食設備となります。

(2)自動販売機での収入

学校法人が自動販売機を設置して飲料水などの飲食料品を販売した場合、飲食料品の譲渡として軽減税率8%の対象となります。もっとも、ほとんどの学校法人は他の会社などに自動販売機の設置を委託して委託販売手数料を収入としているかと思います。この委託販売手数料収入は、あくまで単なる手数料収入ですので標準税率10%の対象となります。

4 学生食堂(収入)

(1)学生食堂を営んでいる場合

学校法人が生徒の任意の利用となる学生食堂を設けて収入がある場合、この学生食堂の飲食料品の提供は、「給食等」として軽減税率8%の対象とはなりません。利用が任意である学生食堂での飲食料品の提供は、飲食設備のある場所において飲食料品を飲食させる役務の提供に該当しますので、「外食等」として標準税率10%の対象となります。

学校給食の場合とは大きく異なりますので、注意が必要です。

(2)学生食堂を外部委託している場合

学校法人が学生食堂の運営を外部業者に委託して委託手数料を収入している場合、自動販売機の手数料収入と同様に標準税率10%の対象となります。

5 会計ソフトへの入力の際の注意点

学校法人が学校給食事業、売店事業、学生食堂を営んでいる場合には、今回は前回とは異なります。

学校給食事業と売店事業を営んでいる場合には、それに係る補助活動事業収入・支出はいずれも、新しく新設される軽減税率8%の課税区分を選んで入力しなければなりません。

他方で、学生食堂を営んでいる場合には、補助活動事業収入の基本設定は「課税売上10%(標準税率)」、補助活動事業支出の基本設定は新しく新設される軽減税率8%の課税区分を入力しなければなりません。学生食堂を営んでいる場合には、収入と支出で適用される税率が異なりますので、注意が必要です。

以上

齋藤総合税理士法人

照井 俊行

レーザー〈学校会計〉システムでの、新しい課税区分の伝票入力についての対応方法を説明しています。