今月は、新会計基準における財務分析について、旧基準と比較しながら4回にわたり解説したいと思います。第1回目の今回は、学校法人における財務分析の意義と新会計基準における財務分析の特徴について解説します。

私立学校は、わが国の教育研究活動というきわめて公益性の高い事業を遂行することを目的としています。また、将来世代を育成する機関としての私立学校は、今後ますます重要な役割を果たす責任があるため、その管理・運営は適切でなければならず、株式会社等の営利法人に比べ、より永続性、確実性、公共性等を確保し、経営の安定化を図る必要があります。

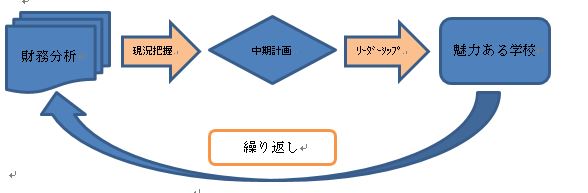

この点、急速な少子化の影響や社会の多様なニーズ、高度先端技術等の進展など、現在、私立学校をとりまく経営環境は厳しく、私立学校が社会の変革に対応して、より魅力ある学校づくりを行っていくためには、各私立学校が自ら置かれている状況を正確に把握・分析し、適切な将来計画を立案・実行することが必要です。

学生生徒等が右肩上がりだった時代は、経験や勘で運営し、多少無理をしても経営に重大な影響を及ぼすことはありませんでしたが、少子化の時代にあっては、理事者は、魅力ある学校づくりのために、建学の精神に沿った経営理念や経営ビジョンを具現化し、的確な財務分析に基づいて強力なリーダーシップを発揮することが必要となります。 したがって、財務分析は、私立学校が自らの現状を把握する手段であるとともに、将来の中(長)期計画を策定するために必須のものであると考えられます。また、財務の公開が積極的に求められる時代にあっては、各学校間で財政状態や経営成績を比較・分析するために財務分析が必要となることは言うまでもありません。

財務分析の具体的な比較や内容については、第2回目以降から説明しますが、今回は、新会計基準における財務分析の特徴について概要を解説したいと思います。

財務分析は、貸借対照表と事業活動収支計算書(消費収支計算書)が中心となりますが、新会計基準の導入により、消費収支計算書から事業活動収支計算書に変更され、事業活動収支計算書が教育活動収支や教育活動外収支、特別収支に区分されたため、財務分析でも収支差額の分析が複数設けられました。また、寄付金や補助金については、経常的に収受するものが別途区分され、より詳細な検討ができるようになっています。なお、文部科学大臣所轄学校法人において作成されることになった活動区分資金収支計算書に関する財務分析にも教育活動資金収支差額比率が導入されています。

財務分析は、比率をとおして、現在、学校が置かれている状況を把握・分析するものであり、学校の規模に関係なく比較出来るため、絶対額での分析を補完することが出来ます。この点、財務分析による判断は、単年度の結果のみにより判断するのではなく、数年間の結果を考慮することが必要です。

これは、例えば校舎の建て替えにより取り壊し費が多額に発生した年は、通常、収支差額や財務比率が大きく悪化してしまうため、その年の財務分析だけで判断を行うと誤った意思決定を行ってしまう可能性があるためです。したがって、財務分析は、数年間の結果を使用し、特にその傾向(改善しているか否か)を把握するとともに、その改善策も中長期で対応していくことが望まれます。

以上

(永和監査法人 公認会計士 芦澤宗孝)