2019年10月1日から消費税率が10%へ引き上げられることに伴い、飲食料品の譲渡と新聞の定期購読料について8%の軽減税率が導入されます。10月1日以後は、学校法人が行う取引について、新標準税率10%、旧標準税率8%、軽減税率8%の3つの税率が混在することになります。

軽減税率以外にも、10月1日をまたぐ取引について新標準税率10%と旧標準税率8%のどちらが適用になるのか経過措置の取扱いにも注意が必要です。経理方式も現行の請求書等保存方式から、10月1日より区分記載請求書等保存方式、2023年(令和4年)10月1日からは適格請求書等保存方式が導入されます。

これらの消費税の改正は学校法人にとって大きな影響がありますので、今月から2カ月、4回に分けて説明していきます。

1 軽減税率とは

● 税率

標準税率

… 10%(国税:7.8%、地方税2.2%)

標準税率

… 10%(国税:7.8%、地方税2.2%)

※注 現在の標準税率8%(国税:6.3%、地方税1.7%)と軽減税率は、小数点以下が異なります。

現行の標準税率8%と軽減税率8%は国税と地方税の内訳が異なりますので、消費税計算上は区分して計算しなければなりません。学校法人は会計入力の時点で両者を区分して入力する必要があります。

軽減税率8%が導入された場合には、「何が軽減税率8%の対象となるか」を理解しておかなければなりません。そして、学校法人において軽減税率8%の対象となる取引は、「新聞の定期購読料」と「酒類及び外食を除く飲食料品の譲渡」の2つです。

2 新聞の定期購読料

(1)軽減税率の対象となる新聞とは

軽減税率8%の対象となる新聞とは、政治、経済、社会、文化等に関する一般的社会事実が掲載された週2回以上発行されるものをいい、一般紙だけでなく業界新聞やスポーツ新聞も対象となります。他方でインターネットを通じて配信される電子版の新聞は対象となりません。

定期購読契約が締結されることも要件ですので、駅売店やコンビニエンスストアなどで購入する新聞は対象となりません。

(2)学校法人の新聞の定期購読料

学校法人の場合、資金収支計算書では、以下の科目で新聞の購入支出が想定されます。

- 「出版物費支出」(教育研究経費)

… 新聞の一般紙、スポーツ新聞、小中高生新聞 - 「出版物費支出」(管理経費)

… 新聞の一般紙

図書館や職員室で閲覧する新聞の一般紙、スポーツ新聞や小中高生新聞などは(教)出版物費、事務室で使用する新聞の一般紙は(管)出版物費で計上されることになります。

軽減税率8%の対象となる新聞の定期購読料は、週2回以上発行されることが要件ですので、毎日発行される一般紙やスポーツ新聞が軽減税率8%の対象となります。

多くの学校法人が定期購読している小中高生新聞は発行回数により異なります。週1回しか発行されない小学生新聞や中高生新聞は、標準税率10%の対象となります。毎日発行される小学生新聞は軽減税率8%の対象となります。

同じ出版物費の新聞でも税率が異なるものが混在しますので、仕訳入力の際にはそれを意識して下さい。

3 酒類及び外食を除く飲食料品の譲渡

(1)軽減税率の対象となる飲食料品とは

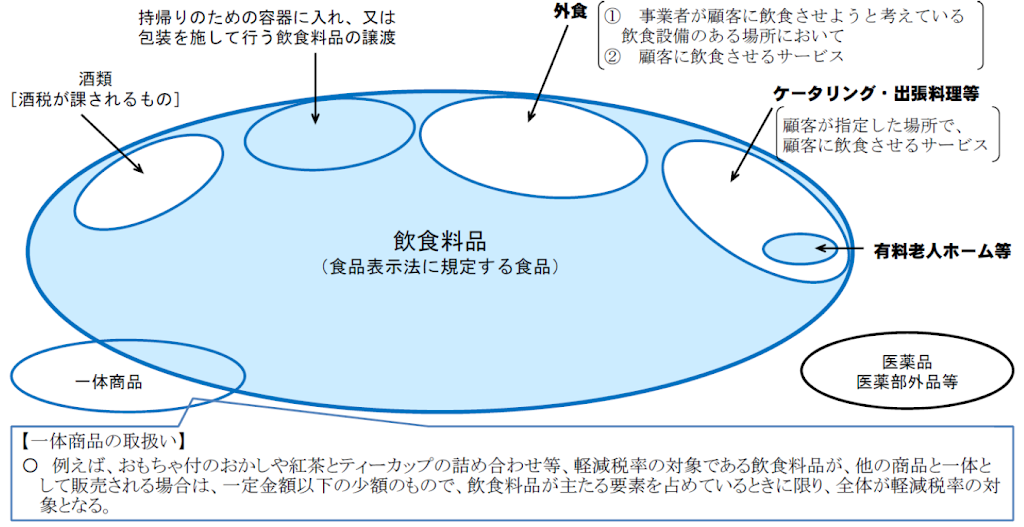

軽減税率8%の対象となる飲食料品とは、食品表示法に規定する食品をいい、米、野菜、肉や魚などの生鮮食品、パンや麺類、弁当などの加工食品が範囲となります。酒税が課される酒類や飲食設備を設けて行う外食は除かれます。

軽減税率8%の対象となる飲食料品のイメージは、以下のとおりです。

● 飲食料品のイメージ(中小企業庁のホームページより抜粋)

学校給食事業、売店事業そして学生食堂を営んでいる学校法人にとっては、軽減税率8%の導入は大きく影響しますが、次回あらためて説明します。今回は、それ以外の飲食料品の譲渡について説明します。

(2)学校法人の飲食料品の譲渡(支出)

学校法人の場合、資金収支計算書では、以下の科目で飲食料品の購入支出が想定されます。

- 「消耗品費支出」(教育研究経費) … 家庭科実習用の飲食料品

- 「消耗品費支出」(管理経費) … 非常用食品

- 「福利費支出」(教育研究経費) … 教員弁当代

- 「福利費支出」(管理経費) … 職員弁当代

- 「会議費支出」(教育研究経費) … 教員飲料・軽食代

- 「会議費支出」(管理経費) … 理事会・評議員会弁当・飲料・軽食代、職員飲料・軽食代

- 「渉外費支出」(管理経費) … 手土産用のお菓子、お中元・お歳暮の食品、外部者の弁当代

これらはすべて軽減税率8%の対象となる飲食料品となります。学校法人が飲食良品を購入した場合には、基本的に軽減税率8%の対象となると考えて問題ありません。

細かく複数の科目に散らばっていますので、1度どの科目でどのような取引が軽減税率8%の対象となるか、学校法人において確認をして下さい。

4 会計ソフトへの入力の際の注意点

今回説明した軽減税率8%の対象となる「新聞の定期購読料」と「酒類及び外食を除く飲食料品の譲渡」ですが、学校法人の支出の中で占める割合はとても小さいのではないでしょうか。本音を言うと、支出の数や金額を考慮すると、学校法人の消費税納付税額への影響は少ないと思います。しかし、影響が少なくても、支出があれば学校法人は適切に会計ソフトへ入力をしなければなりません。

出版物費、消耗品費、福利費、会議費そして渉外費は、ほとんどが消費税の課税対象となる課税仕入れになります。そのため10月1日からは、軽減税率8%の対象となる「新聞の定期購読料」と「酒類及び外食を除く飲食料品の譲渡」だけは、他の支出とは区分して新しく新設される軽減税率8%の課税区分を選択して入力する必要があります。

以上

齋藤総合税理士法人

照井 俊行

レーザー〈学校会計〉システムでの、新しい課税区分の伝票入力についての対応方法を説明しています。