2019年10月1日から軽減税率が導入されることにより、標準税率と軽減税率の複数の税率が存在することになります(複数税率制度の導入)。この複数税率制度に対応した経理方式として、2023年10月1日より「適格請求書等保存方式」(いわゆる「インボイス制度」)が導入されます。

軽減税率への対応とインボイス制度導入に向けた準備の期間として、2019年10月1日から2023年9月30日までの間、「区分記載請求書等保存方式」が導入されます。

これらの制度の導入は、学校法人にとって帳簿の記載方法や請求書等の発行方法、確認方法において影響を及ぼします。今月の学校会計のチカラでは、2回に分けて「区分記載請求書等保存方式」と「適格請求書等保存方式」を説明していきます。

● 適格請求書等保存方式へのスケジュール

請求書等保存方式(現行)

… 2019年9月30日まで

↓

区分記載請求書等保存方式

… 2019年10月1日から2023年9月30日まで(4年間)

↓

適格請求書等保存方式

… 2023年10月1日から

1 区分記載請求書等保存方式とは

「区分記載請求書等保存方式」とは、現在の帳簿や請求書等に、軽減税率の対象となる取引についての項目を区分して記載する方式をいいます。請求書等の「等」には、納品書、領収書やレシートなどが含まれます。「区分記載請求書等保存方式」と名前は長いですが、要するに現在の標準税率の対象となる取引と軽減税率の対象となる取引とを区分して記載すれば良いだけです。

学校法人の対応としては、現在記帳している帳簿に「軽減税率対象取引である旨」を追加記載し、発行している請求書等に「軽減税率対象取引である旨」と「税率ごとに合計した税込金額」を追加記載することになります。

● 区分記載請求書等保存方式の追加項目

帳簿の記載事項 | 請求書等の記載事項 |

①相手方の氏名又は名称 | ①請求書発行者の氏名又は名称 ②取引を行った年月日 ③取引の内容 ④書類の受領者の氏名又は名称 ⑤軽減税率対象品目である旨(追加項目) ⑥税率ごとに合計した税込金額(追加項目) |

※①~④は従来の記載事項のとおりです。

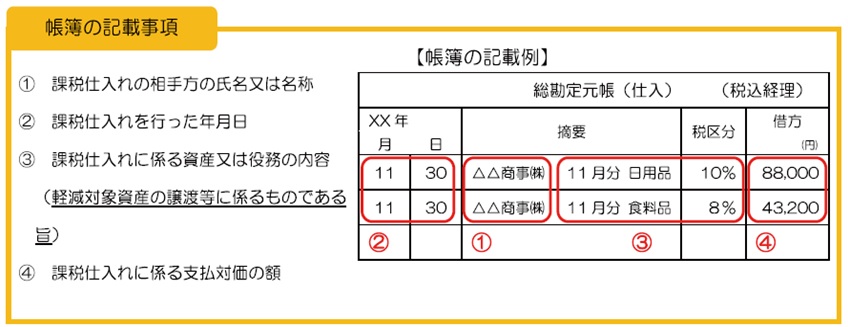

2 帳簿の記載事項

軽減税率対象取引がある場合、学校法人が帳簿を記帳する際には、以下のようなイメージで「軽減税率対象取引である旨」を追加して記載することになります。

● 帳簿の記載事項例(国税庁のホームページより抜粋)

同じ11月30日の購入取引でも、③のように標準税率の対象となる日用品と軽減税率の対象となる食料品とを区分記載します(「軽減税率対象品目である旨」)。なお、「軽減税率対象品目である旨」の記載については、軽減税率対象であることが客観的に明らかである程度の表示がなされれば構いません。

多くの学校法人においては、グレープシティなどの会計ソフトに入力を行い、そこから自動的に帳簿を出力していると思います。したがって、会計ソフトへの入力時に標準税率対象取引と軽減税率対象取引をきちんと区分して入力できるかがポイントとなります。

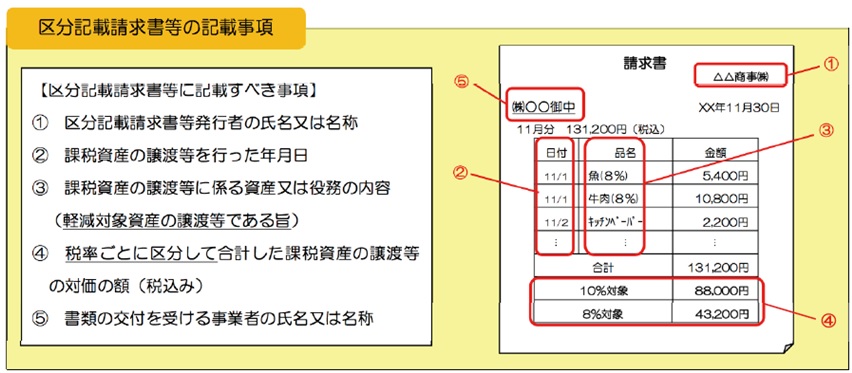

3 請求書等の記載事項

軽減税率対象取引がある場合、学校法人が請求書等を発行する際には、以下のようなイメージで「軽減税率対象取引である旨」と「税率ごとに合計した税込金額」を追加記載することになります。

● 請求書等の記載事項例(国税庁のホームページより抜粋)

③のように軽減税率の対象となる魚や牛肉と標準税率の対象取引であるキッチンペーパーとを区分して記載します(「軽減税率対象品目である旨」)。

また、④の「10%対象 88,000円」と「8%対象 43,200円」ように、標準税率と軽減税率ごとに合計した税込金額を区分して記載することになります(「税率ごとに合計した税込金額」)。

では、視点を変えて軽減税率の対象とならない標準税率のみの請求書を発行した場合はどうなるでしょうか。具体的には、「施設設備利用料収入」で学習塾に席貸しの利用料を請求する場合、「その他の雑収入」で手数料を請求する場合です。

この場合には、発行する請求書は従来とおりであり変更はありません。あくまで軽減税率の対象となる取引がある場合にのみ、標準税率と軽減税率を区分記載するだけだからです。

4 請求書等の記載事項への具体的対応

「区分記載請求書等保存方式」のもとでは、学校法人において(1)軽減税率の対象となる請求書等を発行する場合と(2)軽減税率の対象となる請求書等の交付を受ける場合とで、分けて対応することになります。

学校法人では(1)のケースは少ないかと思います。(1)で想定されるのは、学校法人が売店事業を営み飲食料品を販売してレシートを発行する場合などですが、外部業者に委託しているケースが多いからです。重要なのは(2)の軽減税率の対象となる飲食料品や新聞を定期購読して、レシートや領収書の交付を受ける場合です。

(1)軽減税率の対象となる請求書等を発行する場合

学校法人が売店において、標準税率の対象となる文房具などと軽減税率の対象となるパンや飲料水などを販売する場合、レシートに「軽減税率の対象品目である旨」と「税率ごとに合計した税込金額」を区分して発行することになります。

具体的には、学校で使用しているレジの対応が必要です。現時点でレシートへの対応ができていない場合には、システムの変更などの対応を検討して下さい。

(2)軽減税率の対象となる請求書等の交付を受ける場合

以下の勘定科目で、軽減税率の対象となる請求書等の交付を受けることが想定されます。

● 軽減税率の対象となる請求書等の交付を受けることが想定される勘定科目

- 「補助活動事業支出」(付随事業・収益事業支出)

… 学校給食事業、売店事業、学生食堂に係る支出 - 「消耗品費支出」(教育研究・管理経費)

… 家庭科実習用の飲食料品、非常用食品 - 「福利費支出」(教育研究・管理経費)

… 教員弁当代、職員弁当代 - 「会議費支出」(教育研究・管理経費)

… 教員飲料・軽食代、理事会・評議員会弁当・飲料・軽食代、職員飲料・軽食代 - 「渉外費支出」(管理経費)

… 手土産用のお菓子、中元・歳暮の食品、外部者の弁当代 - 「出版物費支出」(教育研究・管理経費)

… 新聞の一般紙、スポーツ新聞、小中高生新聞

例えばレシートの場合、従来はレシートに記載されている税率や対象品目などを細かく確認したことは少なかったのではないでしょうか。しかし2019年10月からは、交付されたレシートについて、軽減税率の対象となる取引が含まれているか、標準税率と軽減税率が区分されているかを確認し、税率ごとに会計ソフトへ入力をしなければなりません。

なお、レシートを交付する事業者において、「軽減税率対象取引である旨」と「税率ごとに合計した税込金額」がレシートに記載がもれている可能性があります。この場合、交付を受けた学校法人において、取引の事実に基づきレシートに自ら追記することができます。

「区分記載請求書等保存方式」が導入されてからは、学校法人にとって記載の負担は少ないかと思いますが、確認の負担が増していきます。

以上

齋藤総合税理士法人

照井 俊行

レーザー〈学校会計〉システムでの、区分記載請求書等保存方式に伴う伝票入力についての対応方法を説明しています。