今週の学校会計のチカラは、平成29年度の税制改正等のうち、平成30年度より適用される配偶者控除及び配偶者特別控除等の控除額の改正及び配偶者に係る扶養親族等の数の計算方法の変更について解説します。

毎月の給与計算及び年末調整で影響する事項ですのでご注意下さい。

1. 配偶者控除及び配偶者特別控除の見直し

改正前の配偶者控除及び配偶者特別控除については、配偶者の年収が103万円以下であれば、居住者は配偶者控除として38万円の所得控除を受けることができました。

配偶者の年収が103万円を超えると居住者が受ける控除は、配偶者控除から配偶者特別控除となり、控除額は配偶者の年収が141万円以上になるまで段階的に減少します。

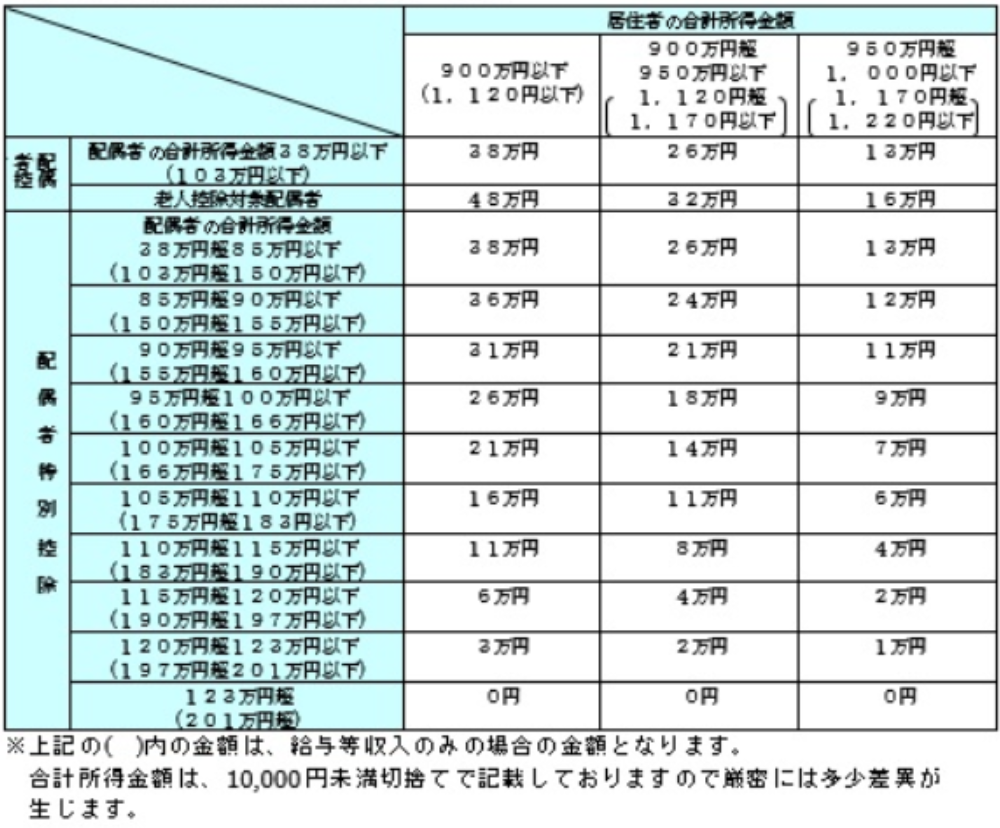

改正後の具体的内容は以下の通りとなります。控除額及び収入要件等の詳細は、下記の一覧表にまとめておりますのでご参照ください。

(1)配偶者控除

控除対象配偶者又は老人控除対象配偶者を有する居住者について適用する配偶者控除及び老人配偶者控除の額が、居住者の所得金額により逓減するよう改正されました。

(配偶者控除額:38万円~13万円、老人配偶者控除額:48万円~16万円)

また、居住者の合計所得金額が1,000万円を超える場合は、配偶者控除及び老人配偶者控除の適用はできないこととされました。

(2)配偶者特別控除

配偶者特別控除の対象となる配偶者の合計所得金額を38万円超76万円未満から、38万円超123万円以下と改正されました。なお、改正前と同様に、居住者の合計所得金額が1,000万円を超える場合は、配偶者特別控除の適用はできないこととされています。

【配偶者控除額及び配偶者特別控除額の一覧表】

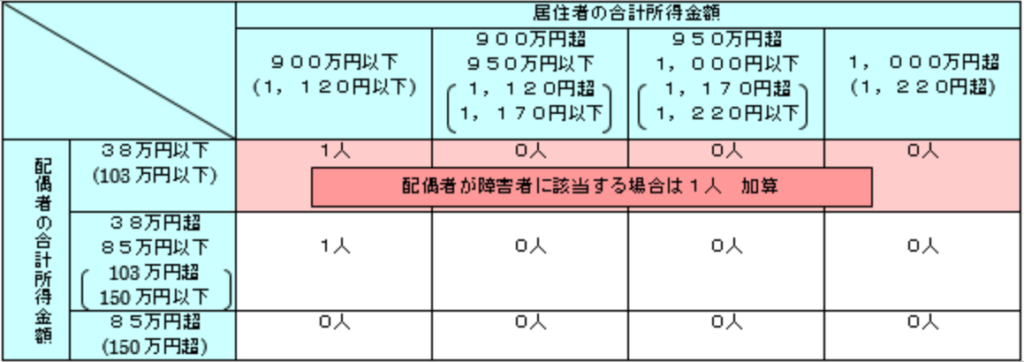

2. 配偶者に係る扶養親族等の数の計算方法の変更

税務表の甲欄を使用して給与等に対する源泉徴収税額を求める際、配偶者が源泉控除対象配偶者(注1)に該当する場合には、扶養親族等の数に1人を加えて計算することとされました。また、同一生計配偶者(注2)が障害者に該当する場合には、扶養親族等の数に1人を加えて計算することとなりました。

具体的な扶養親族等の数の計算方法は下記の表の通りです。

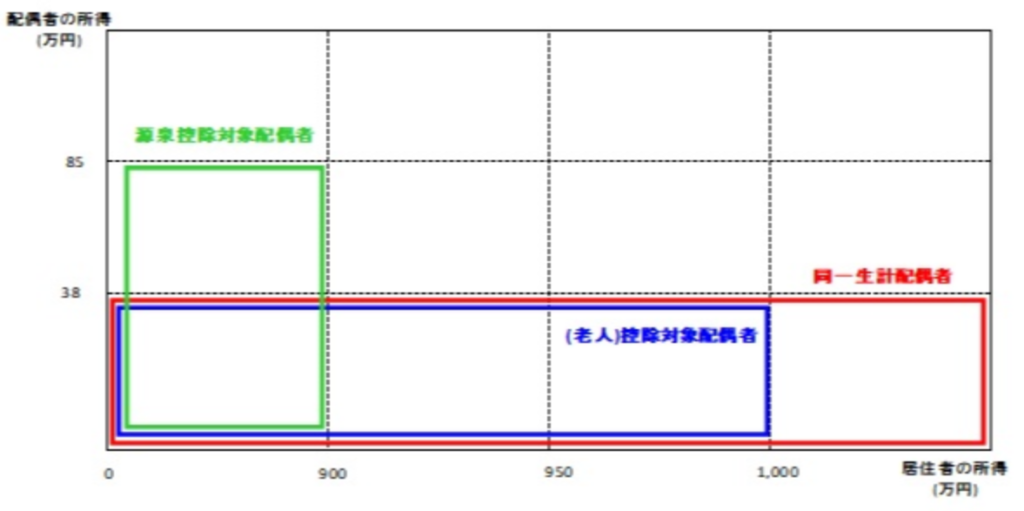

(注1) 源泉控除対象配偶者とは、居住者(合計所得金額が900万円以下である人に限ります。)と生計を一にする配偶者で、合計所得金額が85万円以下である人をいいます。

(注2) 同一生計配偶者とは、居住者と生計を一にする配偶者で、合計所得金額が38万円以下である人をいいます。

【配偶者に係る扶養親族等の数の数え方】

【参考:配偶者の範囲】

毎月の給与から所得税を控除する際に関係するのは、「源泉控除対象配偶者」であり、給与所得者の合計所得金額が900万円以下で配偶者の合計所得金額が85万円以下の場合、扶養親族等の数に1人加算されます。「(老人)控除対象配偶者」に関しては、年末調整の際に関係してくることになります。

斎藤総合税理士法人 兼原