今週の学校会計のチカラは、退職所得に関する基本的な源泉所得税等の取扱いについて解説します。

1. 課税対象となる退職所得の範囲と特殊事項

(1)退職所得の定義

退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与やこれらの性質を有する給与をいいます。したがって、退職に際し又は退職後に学校から支払われる給与で、支払金額の計算基準等からみて、他の引き続き勤務している人に支払われる賞与等と同性質であるものは、退職所得でなく、給与所得とされます。

(2)退職所得の範囲に関する特殊事項

① 引き続き勤務する人に支払われる給与で退職手当とされるもの

引き続き勤務する人に学校から支払わる次の給与で、その給与の支払が行われた後に支払われる退職手当の計算上その給与の計算の基礎となった勤続期間を一切加味しない条件の下に支払われるものは、退職所得とされます。

- 教職員から役員になった人に対し、教職員であった勤続期間に対する退職手当して支払わる給与

- 役員の分掌変更等により、例えば、常勤役員が非常勤役員になったこと、分掌変更等の後における報酬が激減(おおむね50%以上減少)したことなど、職務の内容や地位が激変した人に対し、その分掌変更等の前における役員であった勤続期間に対する退職手当として支払われる給与

- 定年に達した後引き続き勤務する教職員に対し、定年に達する前の勤続期間に対する退職手当として支払われる給与

② 受給者が掛金を拠出することにより退職に際し学校から支払われる一時金の取扱

教職員が在職中に学校に対し所定の掛金を拠出することにより退職に際してその学校から支払われる一時金は、退職所得とされます。この場合、退職所得等の収入金額は、その一時金の額から受給者が拠出した掛金の額と支払日までにその掛金の運用益として元本に繰り入れられた金額との合計額を控除した残額によります。

③ 解雇予告手当

学校が労働基準法第20条(解雇の予告)の規定による予告をしないで教職員を解雇する場合に、その学校から支払われる予告手当は、退職所得とされます。

④ 死亡退職により支払われる退職手当

死亡退職により支払われる退職手当は、それぞれ次のように取り扱われる。

- 死亡した人に対する退職手当で、死亡後に支給期の到来するもののうち相続税法の規定により相続税の課税価格計算の基礎に算入されるもの(死亡後3年以内に支給が確定したもの)については、所得税は課税されません。

- 死亡した人に対する退職手当で、死亡後に支給期の到来するもののうち、上記以外のものついては、支払を受ける遺族の一時所得とされます。

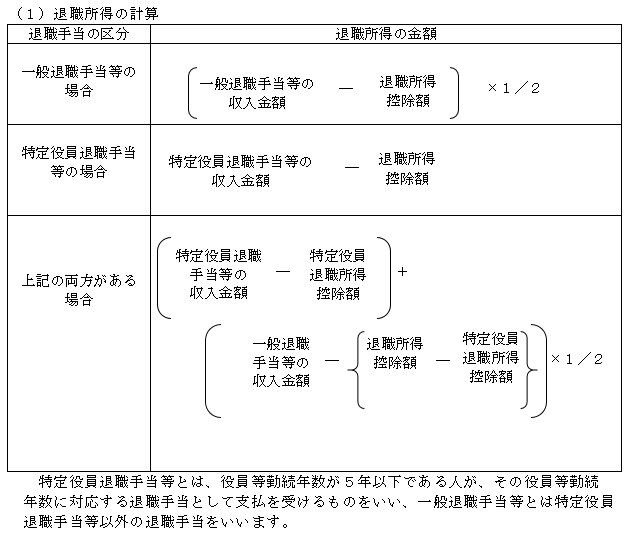

2. 退職所得の課税標準

退職所得は、その年中に支払を受ける退職手当の区分に応じた次の退職所得の金額を課税標準として、他の所得と分離して課税することとされています。

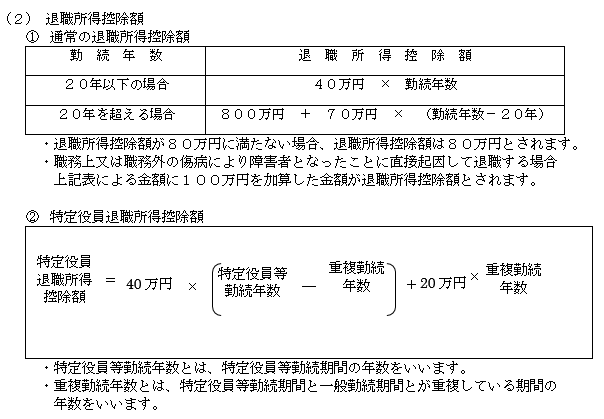

(3) 勤続年数の計算

通常の場合の勤続年数は、退職手当の支払を受ける人が、退職手当ての支払者の下において、その退職手当の支払の基因となった退職の日まで引続き勤務した期間によって計算します。勤続期間に1年未満の端数があるとき、その端数は1年に切り上げて勤続年数を計算します。また、長期欠勤や休職も、勤務期間に含めます。

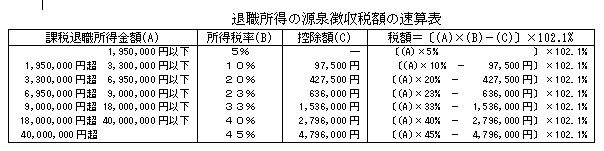

3. 所得税額の計算

退職所得に対する所得税及び復興特別所得税は、「退職所得の受給に関する申告書」を学校に提出、保存することで「退職所得の源泉徴収税額の速算表」に基づき計算されます。

申告書の提出が無い場合は、退職手当等の支給額につき20.42%の源泉徴収を行うこととなりますのでご注意ください。

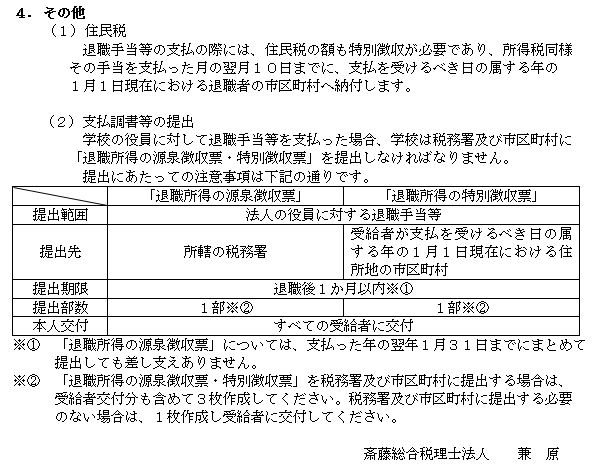

退職手当等から源泉徴収した所得税及び復興特別所得税は、その手当を支払った月の翌月10日までに納付します。退職した本人へ退職後、1か月以内に「退職所得の源泉徴収票」を交付しなければなりません。