10月の学校会計のチカラは、固定資産を取り上げていますが、今週は固定資産の減価償却について検討します。なぜ減価償却計算が必要なのかについて考えたいと思います。

1.減価償却の意義

(1) 学校法人会計基準の規定

学校法人は、「各年度の事業活動収入及び事業活動支出の内容を明らかにするとともに、各年度の諸活動に対応する全ての事業活動収入及び事業活動支出の均衡の状態を明らかにするため、事業活動収支計算を行う」ことが求められています(学校法人会計基準15条)。この目的のために、学校法人の保有する固定資産のうち、使用や時の経過に応じて価値が減少する資産については、合理的に決定した方法によって、毎年度規則的に減価償却額を計上する必要があります。この内容を規定しているのが「固定資産のうち時の経過によりその価値を減少するものについては、減価償却を行なうものとする。」(学校法人会計基準26条)になります。

(2) 固定資産の特性

通常、固定資産は長期間に渡って使用することを目的として取得するため、短期間、たとえば当年度中に取得して当年度末までに使用が完了するような事例は少なく、備品の場合は5年~10年程度の使用期間を目的として購入します。校舎等の建物の場合は、長期間、たとえば30年以上に渡って学校運営に使用することが一般的です。このような特性を踏まえて、建物、備品等の固定資産は使用や時の経過に応じて価値が減少していくと考え、学校法人会計基準15条及び26条の規定に基づいて、適正な費用配分を継続的に行うことになります。

(3) 事業活動収支計算の目的

また、減価償却の目的は費用収益対応の原則の考え方で説明できます。費用収益対応の原則は企業会計における基本理念の1つであり、1会計期間のおける費用の発生と収益の対応関係を明らかにして適正な期間損益計算を行うことをいいます。この原則は、学校法人でも適用可能であると思います。たとえば、中学・高校の場合、学生生徒は6年間在籍、大学の場合は4年間在籍することになりますが、学校法人は在籍期間に渡って学納金を収受することになります。他方、学生生徒は在籍期間中、学校法人が用意した校地・校舎・備品・図書等の固定資産を使用して教育研究を行うことになります。

いわば、学校法人が受ける学納金たる収入に対応して、固定資産から発生する減価償却費用が対応関係になり、この計算結果から適正な事業活動収支計算が実現すると考えられるのです。これは、学校法人会計基準2条3項「財政及び経営の状況を正確に判断することができるように必要な会計事実を明りように表示すること」(明瞭性の原則)に照らしても合理的な考えであると思います。

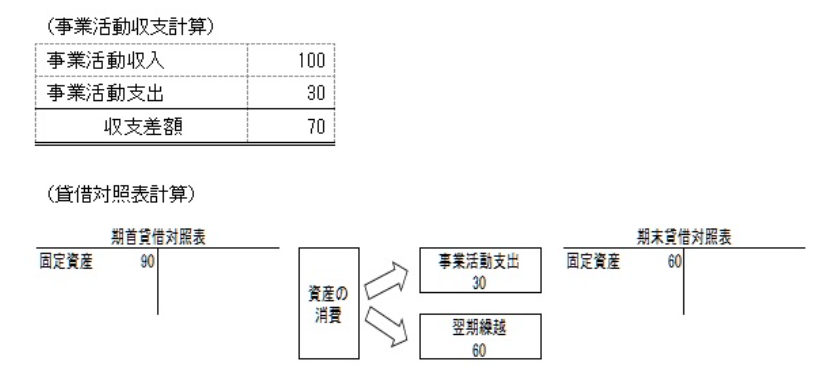

【具体例】

当年度の在籍者から学納金100の収入、固定資産の期首簿価90、当期の減価償却額30(期末簿価60)の場合を考えます(他の取引はここでは省略します)。

当年度の事業活動収入100に対する事業活動支出30が事業活動収支計算書に計上され、翌年度以降に発生する事業活動収入に対する翌年度以降の事業活動支出(この具体例では60)が貸借対照表に計上されます。この結果、事業活動収支計算書には当年度の収支計算の対応関係が図られ、貸借対照表には資産残高60が計上するため、当年度の対応関係と翌年度以降の費用予定額を表示した計算書類が作成されることになります。

2. 減価償却を行う資産の分類

固定資産は、減価償却を行う資産と行わない資産に大きく区分されます。以下の表にまとめています。

| 項 目 | 有形固定資産 | 特定資産 | その他の固定資産 |

| 減価償却を行う資産 | 建物、建物附属設備、構築物、教育研究用機器備品、管理用機器備品、車両 | ― | 施設利用権、ソフトウエア |

| 減価償却を行わない資産 | 土地、図書、建設仮勘定 | 第2号基本金引当特定資産、第3号基本金引当特定資産、他の引当特定資産 | 借地権、電話加入権、有価証券、収益事業元入金、長期貸付金 |

この表のうち、ここでは減価償却を行わない資産について考えたいと思います。有形固定資産の3項目、①土地、②図書、③建設仮勘定については特に留意する必要があります。以下の内容を参考にしてください。

① 土地

校舎や体育館等の土地は減価償却を行いません。土地は、使用や時の経過に応じて価値が減少することはないため、学校法人会計基準26条「減価償却資産」の規定には該当しません。すなわち、土地は取得価額をもって貸借対照表に計上します。

なお、固定資産明細表(学校法人会計基準第36条、第8号様式)の有形固定資産の科目「土地」のうち、「減価償却額の累計額」の欄には「/」が記載されることになります。

② 図書

教育研究活動に欠かすことできない資産の1つとして、図書があげられます。学校法人では図書館を整備して多くの書籍を保有しています。図書は、減価償却を行わない資産に区分して、図書除却時に取得価額を資産処分差額の科目で計上します。そのため、図書は購入時に取得価額をもって貸借対照表に計上します。ここでいう取得価額とは、図書の購入価格(定価)をいい、取得に要した付随費用、たとえば手数料や郵送料等の経費は取得価額に含みません。また、出版社や書店等へ大量注文による値引きを受けることが実務では見られますが、この場合の値引きは取得価額から減額せずに雑収入計上することができます。

このように、図書は他の固定資産と異なる会計処理をすることになります。これは、図書は購入価格(定価)で評価することが事務管理上優れていることが理由として考えられます。

なお、図書の会計処理に関して、従前は減価償却を行うべきであるとの意見があり、実務で減価償却を行っている事例がありましたが、現在の実務では減価償却を行わないことが一般的です。

③ 建設仮勘定

校舎、体育館等の建設にあたり、手付金や契約に基づく分割払い(建設中の支払)等における支出額については、建設仮勘定の科目で会計処理を行います。建設仮勘定は、目的物の完成・引渡前の前払いであり、経過勘定の性質を有していると考えられます。翌年度以降、目的物の完成・引渡を受けて、正式な科目(建物等)に振り替えます。建設仮勘定は建物使用前の状態であり、稼働に基づく学生生徒の教育研究活動の開始前であるため、減価償却は行いません。

【参考文献等】

・学校会計入門 (中央経済社、齋藤力夫)

・学校法人会計のすべて(税務経理協会、齋藤力夫)

(公認会計士 佐藤 弘章)