今週の学校会計のチカラは、固定資産の取得価額、耐用年数、残存価額、備忘価額について考えていきます。

1.取得価額

固定資産の取得価額は、先々週の学校会計のチカラ「固定資産のポイント(1)」で一部取り上げていますが、固定資産の取得方法は①購入の場合、②贈与の場合、③交換の場合が考えられます。他に一般企業では自家建設による取得方法がありますが、学校法人では①購入の場合が原則的な方法であり、次に②贈与の場合が実務では見られます。そこで、今回の学校会計のチカラでは①購入の場合、②贈与の場合について考えていきます。

① 購入の場合

購入にあたり、目的物の本体価格以外に運賃や取付け手数料等の固定資産取得から使用に至るまでに必要な付随費用を支払う場合があります。これらの費用は、固定資産の購入に直接必要な支出であると考えて、固定資産の取得価額に含めて会計処理することになります。

以下に主な具体例を列挙しますので参考にしてください。

【付随費用の例示】

| 科目 | 具 体 例 |

| 土地 | 取得のための測量費、仲介手数料、地盛り、地ならし、埋め立て、防壁、上下水道、石垣積み等の費用 |

| 建物 備品 | 引取運賃、荷役費、運送保険料、購入手数料、関税、設計監理料、取付け費用、試運転費用、地鎮祭、上棟式等の費用 |

また、固定資産の購入において、契約書や請求書に固定資産本体価額とそれに関わる付随費用の内訳が記載されている場合は留意する必要があります。例えば、教育用パソコン購入にあたり、使用方法等の研修会参加費用がパソコン代金に織り込まれる契約の場合を考えます。この研修会参加費用は、学生生徒のパソコン操作を習得することを目的とした役務提供の要素が強いと考えらえるため、固定資産購入目的とは切り離して考えるべきです。この場合、パソコン本体は固定資産計上になりますが、研修会参加費用を区分できる場合は経費支出で会計処理することが望ましいです。このように、取得価額に含めるか否かの判断は、個々の契約内容及び目的を検討して会計処理を考える必要があります。

なお、固定資産購入については、経理規程、固定資産管理規程、細則等の学校法人独自の内規を設けて、金額基準や質的な重要度を考慮して稟議決済を実施しているのが一般的です。東京都では、機器備品の計上基準として、「耐用年数が1年以上」かつ「1個又は1組の価額が一定金額以上(10万円を超えない範囲)であること」と規定しており(27生私行第3158号、平成28年1月19日)、金額基準を決めるときの参考になります。

固定資産の購入にあたり、予算に照らして妥当な購入であるのか、相見積もりは取っているのか、形式的な運用ではなく支出の抑制の観点から管理することが大切です。

② 贈与の場合

現物寄付で取得した固定資産は、取得のために通常要する価額、すなわち時価で評価します。広範囲に流通している備品等は比較的容易に時価を入手することは可能ですが、稀有なものや中古品の場合は判断が困難な場合があります。この場合、古物商等の専門家への相談や美術品については美術年鑑等の情報を参考に評価額を決定するなどの方法が考えられます。また、重要性を考慮して備忘価額1円評価の方法が考えられます。

土地・建物等は専門知識が必要な場合が多く、不動産鑑定士の鑑定評価を入手することが望ましいです。

図書は裏表紙に定価の記載があるため、当該価格で評価することが一般的です。

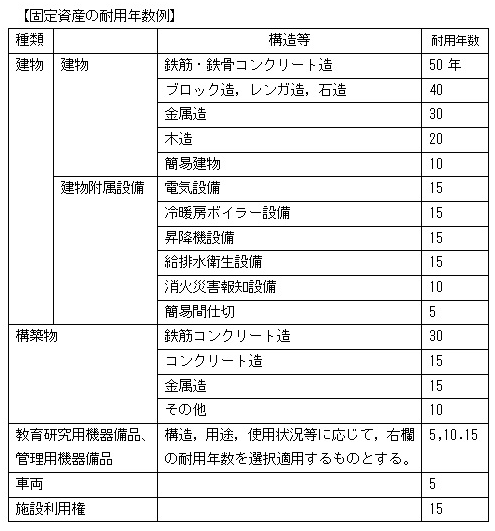

2. 耐用年数

固定資産の耐用年数は、使用可能年数を合理的に見積り各学校法人で独自に設定します。しかし、実務上は使用可能年数を合理的に見積もることが困難であり、将来予測には不確実性を伴います。そのため、日本公認会計士協会が公表している「学校法人の減価償却に関する監査上の取扱い」(学校法人委員会報告第28号)」記載の耐用年数を参考に各学校法人の経理規程、固定資産管理規程等で定めて継続適用していることが一般的です。以下に、当報告の内容を記載しますので参考にしてください。

なお、ソフトウエアの耐用年数は、企業会計の基準や法人税法の法定耐用年数である5年を採用している事例が多いです。

3. 残存価額

残存価額は、固定資産の耐用年数到来時に予想される資産の売却価格から資産解体、撤去、除去処分等の見積り費用を控除した金額をいいます。この金額は、各学校法人で合理的に見積りを行いますが、実務上、残存価額は1円等の少額に設定していることが多いです。これは、多数保有する固定資産に対して、実務上、個別に見積り計算を行うことは事実上困難であるため、固定資産管理規程等で残存価額を明らかにして会計処理を行うことが認められているのです。無形固定資産は、残存価額ゼロで設定することが一般的です。

なお、従前、学校会計委員会報告第8号「学校法人の減価償却に関する監査上の取扱いについて」(昭和47年1月24日)では、残存価額はゼロとして償却計算を行うこととされており、実務ではこれを適用している事例がありました。現在、第8号は廃止され、学校法人委員会報告第28号「学校法人の減価償却に関する監査上の取扱い」に移行していますが、ここでも残存価額ゼロは認められています。

【設例1】

期首に車両(100)を支払って購入した。耐用年数5年、残存価額0で減価償却(20)を計上する。

・資金収支計算の仕訳

(借)車両支出 100 (貸)現金預金 100

・事業活動収支計算の仕訳

(借)車両 100 (貸)現金預金 100

(借)減価償却額 20 (貸)減価償却累計額 20

【設例2】

上記車両を取得から3年後に10で売却した(減価償却累計額は60)。

・資金収支計算の仕訳

(借)現金預金 10 (貸)車両売却収入 10

・事業活動収支計算の仕訳

(借)現金預金 10 (貸)車両 100

(借)減価償却累計額 60

(借)車両処分差額 30

4. 備忘価額

仮に、固定資産の残存価額ゼロで減価償却計算を行った場合、時の経過に応じて減価償却計算を行い耐用年数が到来したとき、固定資産の帳簿価額はゼロとなり、固定資産台帳に表示されない可能性があります。しかし、実務上は減価償却計算の終了をもって固定資産を除却・廃棄せずに帳簿価額ゼロの固定資産を継続使用することはあります。すなわち、帳簿価額がゼロとなった場合でも、当該固定資産は継続管理する必要があるため、これを考慮しなければなりません。

そこで、備忘価額を設定して、固定資産台帳上に継続登録されるように工夫することが大切です。備忘価額は、各学校法人の経理規程等で明確化することが望ましいですが、1円、10円、100円等の少額を備忘価額に設定している事例が多いです。

なお、補助金を原資に固定資産を購入したとき、当該固定資産を適切に管理することが求められている場合があります。この場合、仮に償却終了していても備忘価額を設定して固定資産管理台帳等で継続的に管理することが必要になります。これは、補助金を原資に購入した消耗物品(固定資産計上せずに経費処理している場合を想定しています)に対しても同様に継続管理することが必要になる場合があるため、合わせて留意しなければなりません。

【参考文献等】

- 学校会計入門(中央経済社、齋藤力夫)

- 学校法人会計のすべて(税務経理協会、齋藤力夫)

- 学校法人会計基準の処理標準の改正について(通知)(27生私行第3158号、平成28年1月19日)

- 学校法人委員会報告第28号「学校法人の減価償却に関する監査上の取扱い」(日本公認会計士協会学校法人委員会)

(公認会計士 佐藤 弘章)