4月から6月までは、学校法人の税務について解説します。

当月は消費税について、5月は法人税について、6月は源泉所得税、寄附金等について順次解説します。

本稿がアップされるのは4月の頭ですので、平成28年度の改正税法が無事国会を通過し、平成28年4月1日より施行されたことと思います。学校法人の皆様は、法人税・地方税(収益事業)や消費税の申告書の作成に向けて、準備を始めた頃ではないでしょうか。

そこで4月の学校会計のチカラは、平成28年度税制改正のうち消費税の改正ポイントを取り上げます。

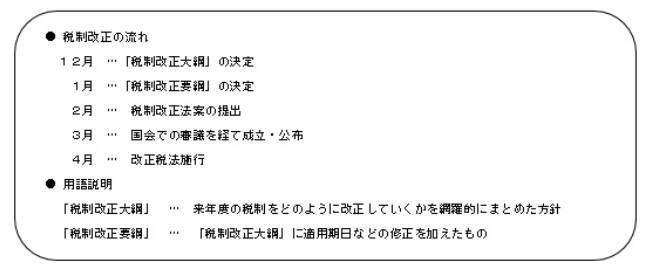

1.税制改正の流れ

ところで、皆様はどのようなスケジュールで税制改正が行われるかご存知でしょうか。

税制改正は、まず与党が12月中旬に「税制改正大綱」(与党大綱)を発表することから始まります。これを内閣が閣議決定し、財務省が12月下旬にあらためて「税制改正大綱」(閣議決定大綱)を発表します。この閣議決定を経たものが「税制改正大綱」といわれるものです。

大綱はその後、1月中に「税制改正要綱」として内閣の閣議決定を受け、2月中に内閣から税制改正法案として国会に提出されます。税制改正法案は3月中に国会での審議を経て成立し、国民に公布されます。そして、改正税法が4月1日より施行されるわけです。

2.消費税の改正ポイント

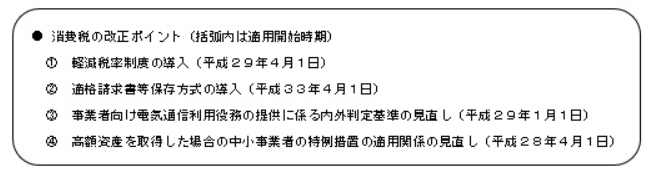

平成28年度税制改正のうち、消費税の改正で学校法人に関係するものとしては、主として以下の4点があげられます。

① 軽減税率制度の導入

消費税率が10%に引き上げられることにあわせて、軽減税率制度が平成29年4月1日から導入されます。対象品目は、酒類及び外食を除く飲食料品及び新聞の定期購読料とされ、軽減税率は8%です。

どの学校法人も飲食料品の購入は欠かせないですし、図書館等でも新聞の定期購読を行っており、取引の数も相当多いと思います。下記②のインボイス制度の導入と併せて、学校法人の事務負担は増大しますので注意が必要です。

② 適格請求書等保存方式の導入

軽減税率の導入に伴い、平成33年4月1日から適格請求書等保存方式(いわゆるインボイス制度)が導入されます。

インボイス制度によれば、課税仕入れとなる軽減税率対象品目を購入等した場合には、帳簿(会計データ)に「軽減対象課税資産の譲渡等に係るものである旨」を記載することが義務付けられます。そのうえで、インボイスを発行する旨の登録を受けた事業者から発行された請求書等を保存しなければ、学校法人は仕入税額控除を受けることができません。

③ 事業者向け電気通信利用役務の提供に係る内外判定基準の見直し

平成27年度税制改正で導入された「電気通信理陽役務の提供に係る消費税の課税の見直し」では、国内事業者の国外支店が電子的サービスを受ける場合には、いかなる目的であっても国内取引として課税対象となっていました。役務の提供を受ける本店の所在地で内外判定が行われるためです。

ここに改正が加えられ、平成29年1月1日以後の事業者向け電気通信利用役務の提供に係る内外判定については、実態に即した内外判定を行うようになりました。すなわち国内事業者が国外事業所等で受ける電気通信利用役務の提供については、国外取引として課税対象外となります。

④ 高額資産を取得した場合における中小事業者に対する特例措置の適用関係の見直し

課税事業者となっている学校法人が、簡易課税の適用を受けない課税期間中(原則課税の課税期間中)に1,000万円以上の高額資産の課税仕入れを行った場合には、その課税仕入れを行った課税期間から3年間は課税事業者かつ原則計算が強制されることになりました。これは平成28年4月1日以後に高額資産の課税仕入れを行った場合に適用されます。

現在、簡易課税を選択している学校法人が、校舎を新しく建設し消費税の還付を受けるため、あえて原則課税を選択したとします。この場合、3年間は原則課税が強制されることとなります。高額資産を購入した場合には、3年間の原則課税と簡易課税の有利不利を踏まえて、課税方式の選択を行ってください。

①~④のうち、③についてはこの改正の基礎となる平成27年度税制改正が今回の申告に影響しますし(いわゆるリバースチャージ方式の影響)、①・②についても平成29年度以降、学校法人の事務負担の増加は避けられません。 いずれも学校法人の税務実務に影響が出る重要項目ですので、「リバースチャージ方式」のポイント、軽減税率のポイントを、稿をあらためて説明させていただきます。

斎藤総合税理士法人 照井 俊行