1. はじめに

平成27年度税制改正により、国境を超えて行われる電気通信利用役務の提供について消費税の課税関係の見直しが行われました。平成28年度税制改正は、これに手直しを加えたものです。

今週の学校会計のチカラは、リバースチャージ方式の概要について説明をさせていただきます。

2. 改正の経緯

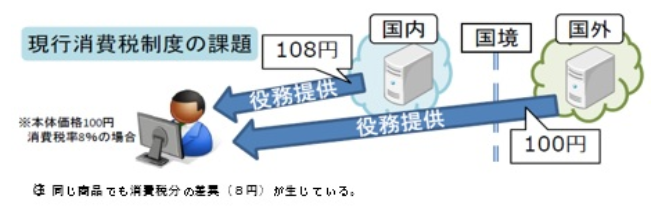

消費税は日本の法律ですので、日本国内で行われる取引(国内取引といいます)のみが課税の対象となります。

改正前は電気通信利用役務の提供(カタチの無いサービス)については、国内取引の判定は、「役務の提供を行う者の事務所等の所在地」で行われていました。国境を超える電気通信利用役務の提供を行う事業者の多くは事業所等が国外にありますので、国境を超えるものは日本国外で行われる取引(国外取引といいます)と判定されて、消費税の課税対象外となっていたのです。

そのため、同じ商品でもどの事業者から購入するかにより金額に差異が生じ、不公平が生じていました。

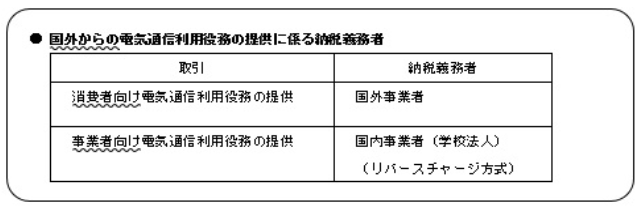

● 経済産業省のホームページより抜粋

平成27年度税制改正はここに改正を加え、電気通信利用役務の提供については、「役務の提供を受ける者の事務所等の所在地」で国内取引の判定が行われるようになりました。これにより「役務の提供を行う者の事務所等」が国外にあったとしても、国境を超えるものも国内取引と判定されるようになりました。

皆様の学校法人は国内にあると思いますので、国境を超えて行われる電気通信利用役務の提供を受けた場合には、その取引は国内取引との判断がなされます。

3. リバースチャージ方式とは

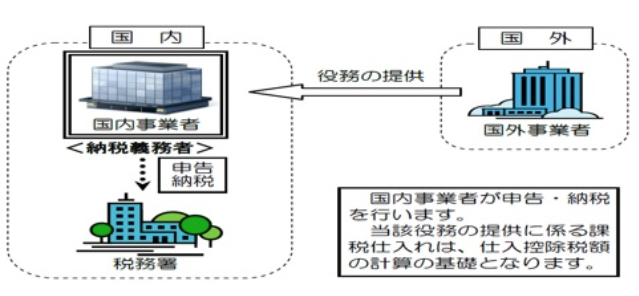

国内取引と判断される電気通信利用役務の提供のうち、学校法人をはじめとする事業者向けの電気通信利用役務の提供については、国外事業者から当該役務の提供を受けた学校法人が申告・納税を行うこととされました。これが「リバースチャージ方式」と呼ばれるものです。

役務の提供をした国外事業者が申告・納税をするのではなく、役務の提供を受けた学校法人が申告・納税をしなければならない点が、リバースチャージ方式のポイントです。

また「事業者向け電気通信利用役務の提供」を受けて対価を支払う場合、これを「特定課税仕入れ」と呼び、リバースチャージ方式による申告の対象となります。

● リバースチャージ方式のイメージ(国税庁のホームページより抜粋)

4. 施行時期

リバースチャージ方式の適用開始時期は、平成27年10月1日からとなっております。学校法人の場合、本年度は中途からの適用となりますのでご注意ください。

本年度の場合、平成27年4月1日から9月30日までに行われた事業者向けの電気通信利用役務の提供については、リバースチャージ方式の適用がありません。特定課税仕入れとして集計・処理する必要はありませんので、従来どおり消費税の課税対象外として処理することとなります。

平成27年10月1日から行われた事業者向け電気通信利用役務の提供については、リバースチャージ方式の適用があります。事業者向けの電気通信利用役務の提供は、特定課税仕入れとして集計・処理が必要となります。

なお、施行時期には経過措置が設けられています。平成27年3月31日(前事業年度)までに締結した事業者向け電気通信利用役務の提供で平成27年10月1日前から継続して行うものについては、リバースチャージ方式の適用がありません。 「継続して」が前提ですので、契約内容等の変更が行われた場合や、継続的なものではなく月ごとに契約を更新しているものと認められるものは、この経過措置の対象とはなりませんのでご注意ください。

5.リバースチャージ方式が適用されない場合

リバースチャージ方式は、当分の間は、原則課税を採用して課税売上割合が95%未満である場合にのみ適用されます。

学校法人において課税売上割合が95%以上という場合は想定されませんので、①簡易課税方式を採用している、②免税事業者である場合には、リバースチャージ方式の適用は受けません。①・②の学校法人の場合、国境を超えて行われる電気通信利用役務の提供を受けて対価を支払った金額は、従来とおり課税対象外として処理を行います。

齋藤総合税理士法人 照井 俊行