3月最後の学校会計のチカラは、教育研究経費と管理経費の区分と稟議決済の重要性に加えて、決算留意事項について一部検討したいと思います。

1.資産と経費の区分

教育研究経費と管理経費の区分に関連して、机・椅子・パソコンなどの備品を購入した場合、「教育研究用機器備品支出」と「管理用機器備品支出」の区分を検討する必要があります。また、設備関係支出(固定資産)として計上するのか、消耗品費等(経費)として計上するのか検討する必要があります。これについては、学校法人会計基準で具体的に規定していませんが、一般的には1個又は1組の価額○万円以上(金額基準)と使用可能年数1年以上のものを資産とし、この基準以下のものは、経費処理を行うと経理規程等に定めている学校法人が多いと思います。ここで問題となるのが金額基準です。いくらが妥当であるのか判断が難しいですが、学校法人の規模や目的に応じて適切な基準で意思決定することが望ましいです。一般的には、5千円、1万円、3万円、5万円、10万円等さまざまな事例があり、総合大学など規模の大きい学校法人では10万円~20万円基準が多いと思われます。現行の法人税法では10万円基準です。

東京都知事所轄の学校法人の場合、金額基準として、機器備品は10万円を超えない金額で定めるように求めています(「学校法人会計基準の処理標準の改正について(通知)」、27生私行第3158号、平成28年1月19日)。

以下、参考として経理規程の具体例を示します。

この経理規程の具体例では、金額基準は10万円で設定していますが、金額については各学校法人の規模や管理体制に応じて、5千円、3万円、5万円等の具体的な金額を設定する必要があります。金額基準を少額にすると、固定資産台帳等の記録が煩雑となり管理上手数を要します。他方、金額基準を高額に設定すると、教育研究のための重要な備品が固定資産に計上されなくなり、資産管理が不十分になるおそれがあります。したがって、金額基準の決定は学校法人の状況を慎重に見極めて決定するする必要があります。

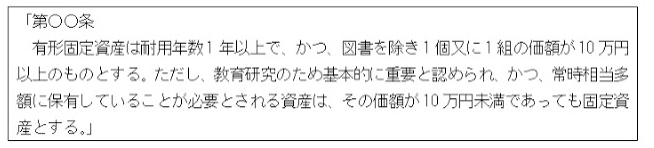

また、上記の経理規程の具体例の後段(ただし書き以降)は、少額重要資産に関する規定となります。少額重要資産は、学校法人の性質上基本的に重要なもので、その目的遂行上、常時相当多額に保有していることが必要とされるものをいいます。具体的に、学生生徒用の机、椅子、書架、ロッカー等の常時相当多量に保有するものが該当します。少額重要資産は、経理規程等の金額基準(上記の経理規程の事例では10万円以上)に達しない場合でも固定資産として計上して固定資産台帳への記載と管理を行う必要があります。そして、少額重要資産は、「基本金設定の対象となる資産及び基本金の組入れについて(報告)」について(通知)(文管振第62号、昭和49年2月14日)の規定により、基本金設定の対象の資産となりますので留意して下さい。

なお、「教育研究用機器備品支出」と「管理用機器備品支出」の区分については、3月第2週目の学校会計のチカラ「教育研究経費と管理経費のポイント(2)」の雑管第118号の内容を参照して下さい。

2.図書の区分

購入した図書は、長期間にわたって保存、使用することが予定される場合、取得価額の多寡にかかわらず固定資産に計上します。したがって、上記「1.資産と経費の区分」で示した経理規程において、金額基準未満であった場合でも固定資産(図書支出)に計上することになります。図書と同じような役割を果たすテープ、レコード、フイルムなどの資料は、利用の態様に従い、図書に準じた会計処理を行うこととされています。

図書の取得価額は、原則として取得に要する経費を含めず、大量購入などによる値引き額及び現金割引額は雑収入の計上が認められています。物品の購入にあたり値引きがある場合には、値引き後の金額をもって購入価額とするのが一般的ですが、固定資産となる図書の値引き額は雑収入とすることが認められているのです。すなわち、図書は定価で資産計上することになります。これは、図書を定価で資産計上することが管理上非常に有効であると考えられるためです。例えば、図書の棚卸時、現物に記載されている定価と図書台帳上の金額の一致確認が容易に行えるといった利点があります。

また、雑誌等を合冊製本して長期間にわたって、保存・使用する図書の場合は、その合冊製本に要した経費をもって、当該図書の取得価額とすることができます。

他方、事務局などで使用する図書で、図書館などに保存しないものについては、管理経費の「出版物費支出」で経理処理します。長期間保存が予定されるテープ、レーザーディスク、ビデオ、CD-ROM、DVD-ROMなどは図書に含め、その他のテープなどは消耗品費支出などで経理処理します。

(「図書の会計処理について(報告)」について(通知)参考、雑管第115号 昭和47年11月14日)

3.稟議決済

3月の学校会計のチカラは、教育研究経費と管理経費の区分について中心に検討していますが、ここでは、重要な稟議について考えたいと思います。

支出は、抑制効果や不明瞭な出費を排除するために、経理規程や細則等に基づいてルール化していることが重要です。そして、稟議決済の方法を明確化して継続的に運用する必要があります。この点、稟議決済や支出のルールが不明確であると紛糾の原因になりますので、厳格に運用する必要があります。

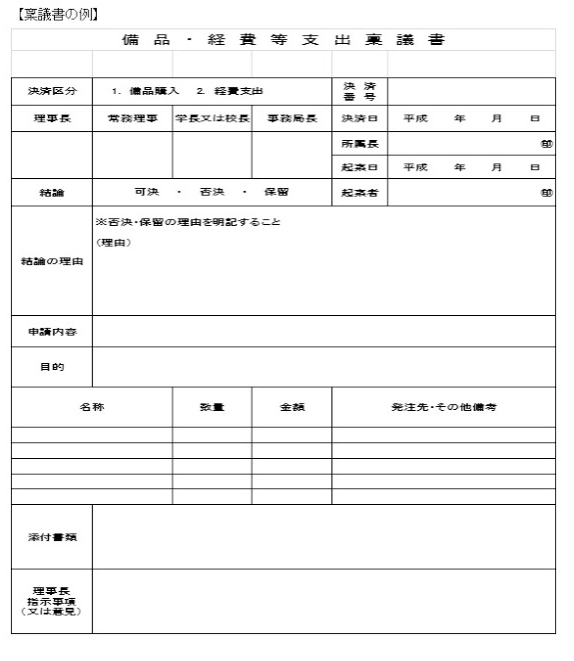

以下、参考として稟議決済に必要な稟議書の例示を掲載します。稟議に関する規程等の詳細は、学校法人財務諸規程ハンドブック(学校経理研究会、齋藤力夫)を参照して下さい。

4.決算留意事項

もうすぐ新学期です。そして、新しい学校法人会計基準の導入初年度の決算業務が始まります。活動区分資金収支計算書及び事業活動資金収支計算書は初めて作成することになるため、疑問点が多いと思いますが、文部科学省のホームページや学校会計入門(中央経済社、齋藤力夫)、学校法人会計のすべて(税務経理協会、齋藤力夫)等を参考にして決算を進めていただきたいと思います。

また、資金収支計算書で表示される金額は、他の計算書類と金額が一致しているところがありますので、双方の計算書類で金額確認を行う必要があります。

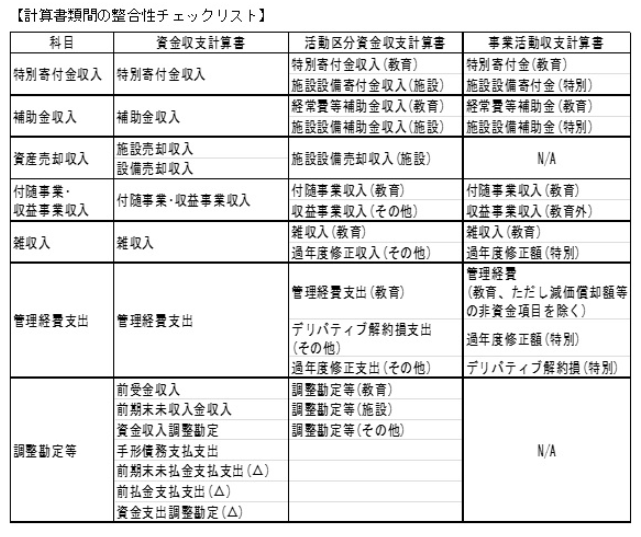

全ての計算書類が完成しましたら、以下のチェックリストの各項目の金額が一致しているか、差異が生じていないか、確認することをお勧めします。

【参考文献等】

- 学校会計入門(中央経済社、齋藤力夫)

- 学校法人会計のすべて(税務経理協会、齋藤力夫)

- 学校法人財務諸規程ハンドブック(学校経理研究会、齋藤力夫)

- 学校法人の経営に関する実務問答集(日本私立学校振興・共済事業団 私学経営情報センター編)

- 計算書類の様式等のチェックリスト及び科目別のチェックリスト(日本公認会計士協会、学校法人委員会研究報告第8号)

(公認会計士 佐藤 弘章)