今週の学校会計のチカラは、先週に引き続き教育研究経費と管理経費の区分に関する個別の処理について考えていきます。

1.自己点検・自己評価及び認証評価に係る経費

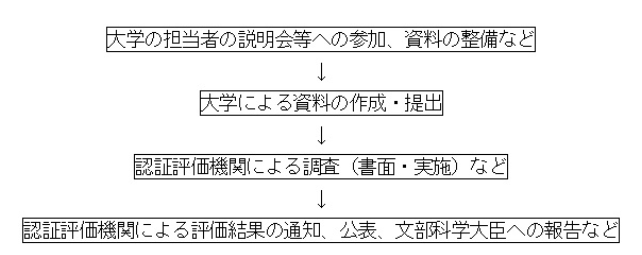

認証評価は、国公私の全ての大学、短期大学、高等専門学校が文部科学大臣の認証を受けた評価機関による評価を定期的に受ける制度をいい、平成16年から開始されています。この制度の目的は、①大学等の質を保証する、②評価結果が公表されることにより、大学等が社会による評価を受ける、③評価結果を踏まえて大学等が自ら改善を図ることにあります。

学校教育法第109条は、教育研究水準の向上に資することを目的として、自己点検・自己評価を行い、その結果を公表するとともに、認証評価機関による評価を受けることと規定しています。学校教育法第109条の目的が「教育研究水準の向上に資するため」と考えられる以上、それらに係る費用は教育研究経費に区分して経理処理することが望ましいと判断できます。具体的に、認証評価機関に支払う会費、評価費及びそれに関連して学校担当者の説明会に出席するための旅費、資料作成費などの経費が該当します。また、(財)大学基準協会、(財)日本高等教育評価機構、(財)短期大学基準協会、(独)大学評価・学位授与機構の大学評価に係る経費は、これら協会等による評価を通じて、学校教育法第109条第2項及び第3項に基づく「認証評価」を受ける義務を果たして、大学の理念・目的の達成に向けて教育研究の改善・改革を図っていくことになるため、教育研究経費に区分することが妥当です。

その一方、学校教育法上の自己点検・自己評価とは別に、学校法人の運営状況などの点検・評価を自ら実施する場合において、その評価内容については教育研究活動に関するものが中心であることが多い反面、一部に管理的な内容が含まれているものがあると思われます。この場合は、教育研究経費と管理経費に合理的に按分することが妥当と考えられます。

<認証評価の流れ>

2.学部増設の経費

新たに学校を設置する場合や大学院・学部などを新増設する場合、開設年度以前に係る経費は学校法人本部に計上します。昭和55年11月4日の文部省管理局長の通知「資金収支内訳表等の部門別計上及び配分について(通知)」(文管企第250号)では、学校法人部門の取扱いとして、「学校、学部・学科(学部の学科を含む。)等の新設事務に関すること」(3-(1)-キ)と規定されていることが根拠となります。

具体的な支出として、学部増設等の事前の申請書類等の作成費、広報活動費、印刷費、調査費等の費用が該当すると思われます。

教育研究経費と管理経費の区分は、学部等の増設の場合、管理経費に区分する性質の費用が多いと思われますが、新学部に係る入学選抜試験の経費は教育研究経費に区分することになります。したがって、一律に管理経費に区分するのではなく、支出の目的を踏まえて教育研究経費と管理経費の区分を判断する必要があります。

また、新学部等の開設に係る支出については明瞭性の原則の観点から、例えば、「○○学部(平成27年10月1日設置認可、平成28年4月1日開設)の支出は学校法人部門に計上している。」のように脚注として記載することが望まれます。

なお、入学金等の入学前の収入は前受金となり、入学検定料も含め学校法人部門に計上します。事前に教員等を採用していた場合も学校法人部門に計上することになります。

3.個人研究費の取扱い

大学等では、個人研究費の予算を設けて教員に研究費として交付している場合がありますが、明細書や領収書の提出義務のない渡切定額研究費は税法上給与(人件費)となります。ただし、「大学の教授等が支給を受ける研究費等に対する所得税の取扱について」所得税個別通達直所2-59(国税庁長官、昭和33年8月20日)では、「個人研究費、特別研究費、研究雑費又は研究費補助等の名目で、教授等の地位又は資格等に応じ、年額又は月額により支給されるものについては、以下の条件を満たす場合は給与所得としない」と規定しており、以下の内容が示されています。

- 大学が当該教授等からその費途の明細を徴していること

- 購入に係る物品がすべて大学に帰属するものであること

- 大学が直接支出すべきであったものを当該教授等を通じて支出したと認められるもの

各学校では、この要件を具備するために規程を整備して個人研究費を経費処理している場合があると思いますが、②の要件については大学に帰属していることを確認できるように固定資産台帳で管理する必要があります。

なお、平成27年12月24日、文部科学省高等教育局私学部参事官から「学校法人における会計処理等の適正確保について(通知)」(27高私参第13号)が発信されています。留意事項として、次の内容が示されています。個人研究費の管理と合わせて、必要に応じて見直しを図ることが望まれます。

- 学校法人に対して、在学生保護者等関係者から支払われる金銭等については、学校法人会計基準の趣旨にのっとり、学校法人が管理する会計帳簿に適切に記載すること。なお、会計帳簿に記載すべきかどうかについては、収受した金銭の徴収根拠や契約の実態について個別に精査した上で判断すること。

- 教職員等が実費や経過的な金銭を徴収する場合であっても、学校法人が収受した金銭であることから、学校法人の責任において適切な会計処理を行うこと。

- 学校法人において適切な管理がなされない場合、紛失、盗難、使途不明又は担当者等による私的流用等の不適切な取扱いが生じるおそれがあるため、管理体制を確立すること。

【参考文献等】

- 学校会計入門(中央経済社、齋藤力夫)

- 学校法人会計のすべて(税務経理協会、齋藤力夫)

- 学校法人の経営に関する実務問答集(日本私立学校振興・共済事業団 私学経営情報センター編)

(公認会計士 佐藤 弘章)