12月後半2回の学校会計のチカラは、補助金について考えていきます。今週は、私学助成の概要と科研費です。補助金の具体的な会計処理は来週取り上げます。

1.私学助成の目的

我が国の学校教育のうち、私立学校の占める地位は極めて重要です。私立学校数は文部科学統計要覧(平成27年版)によると、15,701校(内訳:大学603校、短期大学334校、高等専門学校3校、特別支援学校14校、中等教育学校17校、高等学校1,320校、中学校777校、小学校222校、幼稚園8,142校、専修学校3,001校、各種学校1,268校)であり、教育制度の根幹を支えています。

私立学校の教育条件は国公立学校と比較して格差があり、その典型例が一人あたりの教育費や納付金です。近年は少子化や消費増税の影響を受けて私学経営は厳しい環境にありますが、単に収容定員の増加や学納金の増加のみでは解決しません。収容定員の増加は収入増加になりますが、その反面、教育水準の低下をもたらす場合があるからです。私学経営には、財政と教育の質の調和を図ることが求められています。この問題に対処するために、昭和50年、「私立学校振興助成法」が制定され、国の基本的姿勢と財政援助の基本的方向を示して、財政援助についての法的保障のもとに学校経営の安定化のため、国を挙げた取組みで今日まで私学を支えてきました。

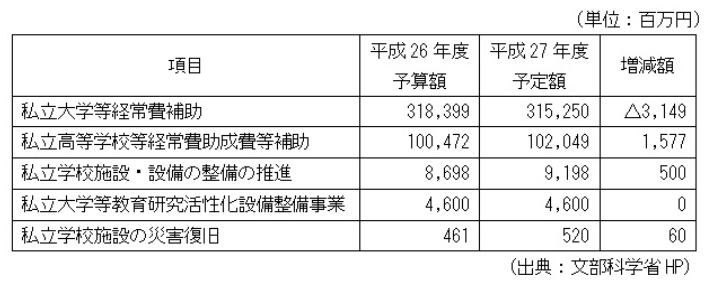

近年の助成規模は、文部科学省公表の平成27年度私学助成関係予算(案)によると、私立大学等経常費補助等予算額では以下となります。

【平成27年度予算案 私学関係】

私立大学等経常費予算は3,000億円規模であり、私学の質を高める上で当該補助金交付は重要な位置を占めていますが、平成27年度予定額は、平成26年度予算額と比較すると約30億円減額しています。内訳をみると、一般補助(大学等の運営に不可欠な教育研究に係る経常的経費についての支援する予算)は2,762億円から2,711億円へ約50億円減額、これに対して、特別補助(2020年度以降の18歳人口の急激な減少を見据え、経営改革や地域発展に取り組む私立大学等に対し、重層的に支援する予算)は421億円から441億円へ約20億円増額しています。

一般補助は、少子化の影響で将来的に向かって徐々に減額する可能性がありますが、特別補助は我が国の将来を見据えた対策を現在から実施するための助成であり、重点的に強化する必要性から予算を増やして国が中心的な役割を果たして積極的に取り組んで行く方針が示されていると思われます。

また、私立学校施設・設備の整備の推進(①私立学校施設整備費補助金、②私立大学等研究設備整備費等補助金、③私立学校施設高度化推進事業費補助)は、学校施設の耐震化等防災機能強化の更なる促進のための校舎等の耐震改築(建替え)事業及び耐震補強事業等の防災機能強化、学校施設の高度化や教育研究設備の強化、老朽化した校舎等の建て替えに関する借入利子助成のための予算が含まれます。

近年は建築資材の高騰や建設会社の人件費増加によって、施設整備事業のコスト負担増化が見込まれ、学校経営に影響を及ぼしています。しかし、教育活動の充実や災害等の対策のため、施設設備の充実化を図るために必要な対策を講じなければ安心して効果の期待できる教育サービス提供はできません。したがって、私立学校の施設設備充実のための助成は、今後も増加することが期待されます。

2.科学研究費補助金の取扱い

① 科研費の目的

科学研究費助成は、人文・社会科学から自然科学まで全ての分野にわたり、基礎から応用までのあらゆる「学術研究」(研究者の自由な発想に基づく研究)を格段に発展させることを目的とする「競争的研究資金」をいい、審査・交付は文部科学省または独立行政法人日本学術振興会で行っています。

② 科研費の会計処理

科研費補助金は研究者又は研究グループに交付されるため、学校法人に帰属とはならないため、「預り金」として処理します。また、科研費は他の機関との共同研究などもあり、補助金対象機関が複数になる場合もありますので、預り金収支が妥当です。なお、科研費の約30%程度の間接経費は大学などの事務局費として補てんすることができますので、学校法人の外部資金獲得の一部になります。研究代表者などから学校法人に納付された間接経費は補助金としての性格を有していないことから、その受入れの大科目は「補助金収入」ではなく「雑収入」に計上します。小科目として「研究関連収入」などの科目を別途設けて処理することも妥当です。

③ 科研費の管理体制

近年の研究費不正使用による社会問題を受けて、文部科学省では「研究機関における公的研究費の管理・監査のガイドライン(実施基準)」を改正しました。概要は以下となります。

- 機関内の責任体系の明確化

- 適正な運営・管理の基盤となる環境の整備

- 不正を発生させる要因の把握と不正防止計画の策定・実施

- 研究費の適正な運営・管理活動

- 情報発信・共有化の推進

- モニタリングの在り方

- 文部科学省による研究機関に対するモニタリング等及び文部科学省、配分機関による体制整備の不備がある機関に対する措置の在り方

- 文部科学省、配分機関による競争的資金制度における不正への対応

このガイトラインによると、学校法人の責任体系の明確化や適正な運営・管理の基盤となる環境の整備等が求められています。また、学校法人に納付される間接経費については、適正な執行と使途の透明性を確保することが求められており、その使用実績については、文部科学省に報告することとされています。さらに、文部科学省による学校法人に対するモニタリングの実施があるため、学校法人の内部統制を構築して、ガバナンス強化を図る必要があります。

なお、ガイドラインの詳細は文部科学省HP「研究機関における公的研究費の管理・監査のガイドライン(実施基準)」(文部科学大臣決定、平成26年2月18日改正)を参考にして下さい。

(公認会計士 佐藤 弘章)