今年最後の学校会計のチカラは、先週の続きで補助金を考えていきます。

1.補助金の取扱い

学校会計における補助金収入は、①国又は地方公共団体からの助成金、②国又は地方公共団体からの資金を源資とする間接的助成金である日本私立学校振興・共済事業団及びこれに準ずる団体からの助成金に限られます(学校法人委員会実務指針第39号)。

補助金収入は、国又は地方公共団体からの経常費補助金が大部分を占めています。経常費補助金は、日本私立学校振興・共済事業団公表の「私立大学等経常費補助金取扱要領」2項によると、「この補助金は、私立大学等の教育条件の維持及び向上並びに私立大学等に在学する学生に係る修学上の経済的負担の軽減を図るとともに私立大学等の経営の健全性を高め、もって私立大学等の健全な発達に資するため、事業団が国から私立大学等経常費補助金の交付を受け、これを財源として学校法人に対し私立大学等の経常的経費について補助するものであり、個々の教職員及び学生を対象として交付する補助金ではない。」と規定されています。

経常費補助の範囲は、①専任教員等給与費、②専任職員給与費、③非常勤教員給与費、④教職員福利厚生費、⑤教育研究経常費、⑥厚生補導費、⑦研究旅費とされています(「私立大学等経常費補助金取扱要領」5項)。

2.補助金の会計処理に関する留意点

① 補助金収入の帰属年度

補助金収入は、補助金の交付決定通知を受けた日の属する年度の収入として計上します。したがって、会計年度末に補助金の交付決定があったとしても収入がなかった決定金額については、未収分として期末未収入金を計上します。なお、補助金の交付決定そのものが遅れ、会計年度末までに交付決定がない場合については、内示額によって計上することはやむを得ないと思われます。

② 学生生徒等の学費負担軽減のための補助金

学生生徒等の学費負担軽減のための補助金は、補助金収入に計上します。一方、この補助金によって授業料等を軽減した場合、授業料収入等の表示方法は、a.授業料収入から直接減額する方法、b.学生生徒等納付金収入のなかに「補助金による軽減額」等の控除項目を用いて間接的に減額する方法があります。aとbのいずれかの方法を採用するかについては学校法人で選択することになりますが、都道府県で指定されている場合は、その指定にしたがって表示します。

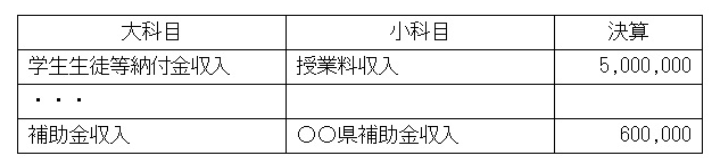

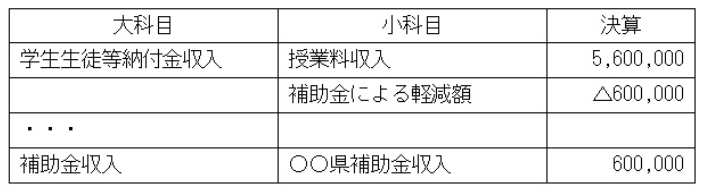

【表示例】

授業料収入5,600,000円のうち、○○県から補助金600,000円を受領した場合の表示方法は以下の通りである。

a.授業料収入から直接減額する方法

b.学生生徒等納付金収入のなかに「補助金による軽減額」等の控除項目を用いて間接的に減額する方法

③ 保護者に対する補助金

市町村を通じて交付される就園奨励費(国庫補助や市町村補助)などのように、直接保護者などを対象とする補助金は、「補助金収入」とはなりません。このような補助金が学校法人に入金しても、事務の便宜上、学校法人に入金したと考えられるため、「預り金」の計上が妥当です。しかし、都道府県などで補助金収入として計上するよう指示している場合は、この場合は指示にしたがって下さい。

④ 各種補助金

国などから学術研究振興補助や日本国際教育協会からの援助金は、小科目「国庫補助金収入」の科目でも差し支えありませんが、それぞれ「学術研究振興資金収入」、「日本国際教育協会援助金収入」などの科目で表示することが望ましいです。

⑤ 小科目上の留意点

国、日本私立学校振興・共済事業団からの補助金は、小科目「国庫補助金収入」に計上します。都道府県や市町村からの補助金は、小科目「地方公共団体補助金収入」の他に、たとえば、「○○県補助金収入」など具体的な地方公共団体の名称を用いて表示します。

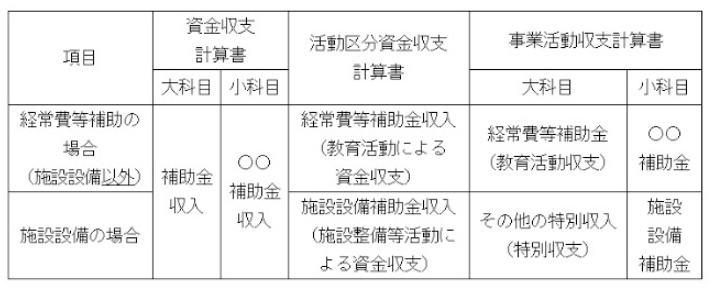

なお、計算書類上の表示区分をまとめた表は、下記の表を参考にして下さい。

⑥ 補助金の一部返還

補助金は、原則として補助金額が確定した後に交付することになっていますが、予算によって計算された概算額で請求を受けて交付する場合があります。このような場合、各学校より提出を受けた補助事業実績報告書に基づいて補助金を交付して、確定額がすでに交付した金額を下回る場合には補助金の返還が求められることがあります。日本私立学校振興・共済事業団では、私立大学経常費補助金に係る返還金は管理経費支出の小科目「私立大学経常費補助金返還金支出」で処理するのが妥当としています。その他の補助金返還金については、各学校法人の判断によりますが、上記の処理に準じて管理経費支出として処理するのが妥当と思われます。

3.平成25年改正の学校法人会計基準の影響

12月9日の学校会計のチカラで記載している寄付金と同様、補助金についても新しい学校法人会計基準の適用を受けて、施設整備目的の補助金は「施設整備等活動による資金収支」に区分します。

以下は、補助内容に基づいて区分した一覧表です。

【補助の内容による区分表】

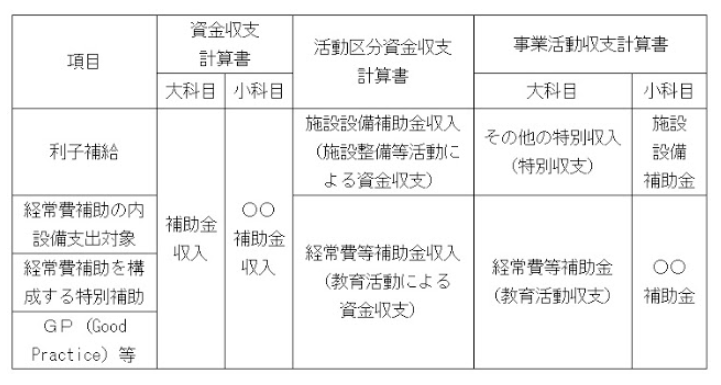

なお、以下は日本公認会計士協会公表の「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)」に関する実務指針(学校法人委員会実務指針第45 号)に記載されている補助金の区分の説明です。補助金の区分は、補助金の交付者(国、地方公共団体)の目的に応じて区分します。

【補助の目的による区分表】

【参考文献】

学校法人会計入門(中央経済社、 齋藤力夫)

学校法人会計のすべて(税務経理協会、齋藤力夫)

学校法人の経営に関する実務問答集第三次改訂版(日本私立学校振興・共済事業団、私学経営情報センター編)

(公認会計士 佐藤 弘章)