今週の学校会計のチカラは、先週に続いて寄付金を取り上げます。

1.平成25年改正の学校法人会計基準の影響

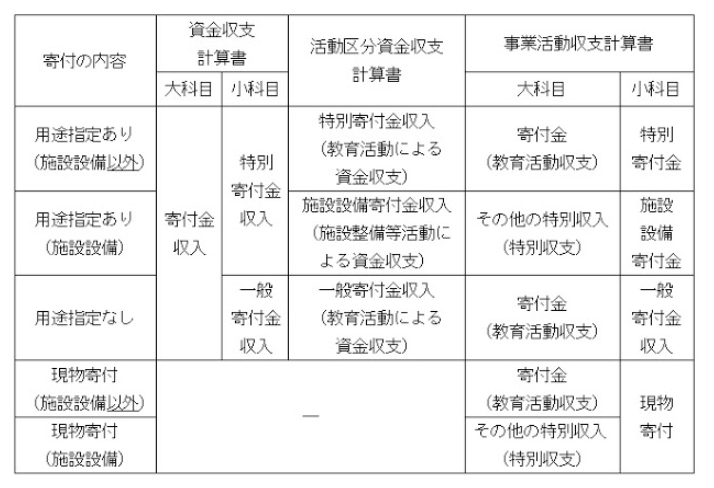

学校法人会計基準の一部を改正する省令(平成25年4月22日文部科学省令第15号)が公布され、平成27年度より新基準が適用されています。知事所轄学校法人については平成28年度からの適用となります。新しい学校法人会計基準の適用により導入された活動区分資金収支計算書では、用途指定のある寄付金で施設設備目的の場合は、施設整備等活動による資金収支(施設設備寄付金収入)に区分します。他方、用途指定のある寄付金で施設設備目的以外の場合は、教育活動による資金収支(特別寄付金収入)に区分します。また、用途指定のない寄付金は、教育活動による資金収支(一般寄付金収入)に区分します。

新基準では、近年の学校の施設設備の高度化を受けて、当年度の施設設備の取得や財源の内容を1つの区分に集約して収支を容易に把握できるようにするために、施設整備の活動を1つの活動区分として規定しました。これを受けて、施設整備目的で受領した寄付金は「施設整備等活動による資金収支」に区分します。区分を明確にするため、あらかじめ寄付金募集要項や趣意書で寄付区分を明示しておくことが望まれます。

以下は、寄付の内容に基づいて区分した一覧表です。

2.寄付金の利用方法

学校法人に対する寄付金については、公益性から各種の税法上の優遇措置がとられています。これらの制度は、学校法人等の公益法人への寄付を行う者に対して税を軽減することで寄付の促進を図ることが目的です。

① 特定公益増進法人である学校法人に対する寄付

私立学校法第3条に規定する学校法人及び同法64条第4項の規定により設立された学校法人は、特定公益増進法人に該当します。特定公益増進法人に対する寄付金は、学校法人の主たる目的である業務に関連するものとされていますが、この関連性については、その法人の募金趣意書、事業計画書、募金計画書の写し等を総合勘案して判定します(基本通達・法人税法9-4-7)。特定公益増進法人に該当するかどうかは、学校法人の所轄庁が判定して、証明書をその法人に交付することになります。

寄付をした個人が寄付金控除の適用を受ける場合には、学校法人から証明書の写しの交付を受けて、所得税の確定申告書提出の時に添付します。個人が特定寄付金を支出した場合、以下の算式により計算します。

※特定寄附金の額の合計額は所得金額の40%相当額が限度です。

② 学校法人に対する寄付の税額控除

平成23年度税制改正において、個人が一定の要件を満たした学校法人に対して寄付した場合、寄付金額の約40%を所得税額から控除する制度が創設されました。

上記①の所得控除の制度とは異なり、各寄付者の所得税率に関係なく、所得税額から直接寄付金額の一定割合を控除できるため、減税効果が高いことが特徴です。

以下の算式により計算します。

(※1)控除対象額が所得税額から控除されます。

(※2)税額控除対象寄附金は、総所得金額の40%が限度となります。

学校法人において求められる要件として、以下のいずれかを満たす必要があります。

(要件1):3,000 円以上の寄附金を支出した者(判定基準寄附者数)が、平均して年に100 人以上いること。ただし、実績判定期間内に、設置する学校等の定員等の総数が5,000 人未満の事業年度がある場合、当該事業年度の判定基準寄附者数は(ア)の通り計算し、かつ(イ)の要件を満たすこと。

(ア) 判定基準寄附者数=(実際の寄附者数×5,000)÷ 定員数の総数(当該定員等の総数が500未満の場合は500)

(イ) 寄附金額が年平均30 万円以上

(要件2):経常収入金額に占める寄附金収入金額の割合が、1/5 以上であること。

③ 日本私立学校振興・共済事業団が扱う受配者指定寄付金

受配者指定寄付金は、日本私立学校振興・共済事業団が寄付を受け入れて、寄付者は寄付先の学校法人を指定する制度であり、私立学校の教育研究の発展を目的としています。指定された学校法人は日本私立学校振興・共済事業団へ交付申請することで寄付金を受け取ります。

寄付者が法人の場合、その法人の所得の金額の計算上、当該寄付金の全額を損金に算入することができるため、学校法人にとっては寄付の募集活動に役立ちます。

寄付者が個人の場合、課税所得金額の40%を限度として、寄付金控除(所得控除)を受けることができますが、上記①の制度と同じ措置になるため、原則として取り扱わないものとされています。

【参考文献】

- 学校法人会計入門(中央経済社、齋藤力夫)

- 学校法人会計のすべて(税務経理協会、齋藤力夫)

(公認会計士 佐藤 弘章)