1.平成25年改正基準における変更点

従来、教育研究事業に付随して行われる補助活動事業などは、資金収支計算書上の大科目「事業収入」に計上されていましたが、平成25年の学校法人会計基準の改正により、この大科目の名称は、「付随事業・収益事業収入」に変更されました。

このように大科目において二つの事業を分けて表示することとされた理由は、収益を目的とせず学校教育の一環として又はこれに付随して行われる補助活動事業などの「付随事業」と、私立学校法第26条に定める収益事業、すなわち、寄附行為にその事業の種類などに関する規定を設け、かつ所轄庁の認可を受けた上で、学校法人の一般会計から区分し特別の会計として経理される「収益事業」とでは、その性質・内容が異なるということが主に挙げられます。

なお、たとえ寄附行為上の収益事業を行っていないという場合であっても、大科目の記載は省略できないので、「付随事業・収益事業収入」として表示します。

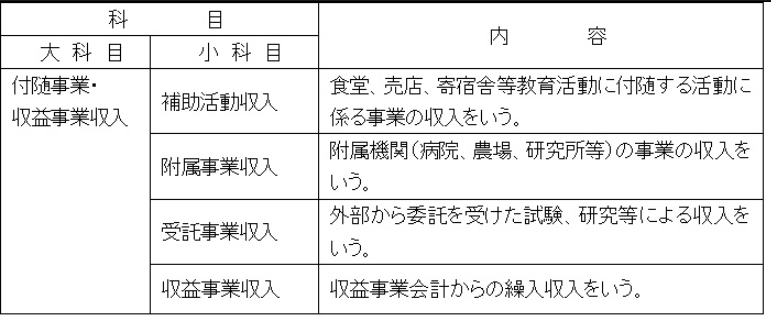

ここで、「付随事業・収益事業収入」に計上される主な小科目とその内容を以下に示します。

〔資金収支計算書における付随事業・収益事業収入の内容〕

上記の他、大学等が実施する公開講座の実施に伴う収入は、補助活動収入とは区別して小科目「公開講座収入」等の適当な科目を設けて計上します。

平成25年改正基準では、資金収支計算書の付表として「活動区分資金収支計算書」が新設されました。

この活動区分資金収支計算書では、「付随事業・収益事業収入」のうち、収益事業収入については「その他の活動による資金収支」の区分に計上され、その他の補助活動事業などは「教育活動による資金収支」の区分に計上されます。また、事業活動収支計算書では、収益事業収入については「教育活動外収支」の区分に計上され、その他の補助活動事業などは「教育活動収支」の区分に計上されます。

2.補助活動収入

(1)補助活動収入の種類

補助活動収入は、食堂・売店・寄宿舎等、教育活動に付随する活動に係る事業の収入をいいます。

具体的事例を挙げると以下のとおりです。

①売店(学校内の購買部等)での販売、②制服・制帽の販売、 ③学生食堂での販売、④学生生徒寮事業、⑤バザーによる販売、⑥校外教育活動収入、⑦スクールバス維持費収入など

(2)補助活動収入の会計処理及び表示

補助活動事業の経理を課税上又は管理上等の理由により、特別会計として区分している場合であっても、私立学校法第26条に定める収益事業に該当しないので、補助活動事業会計は一般会計と合併した上で計算書類を作成しなければなりません。

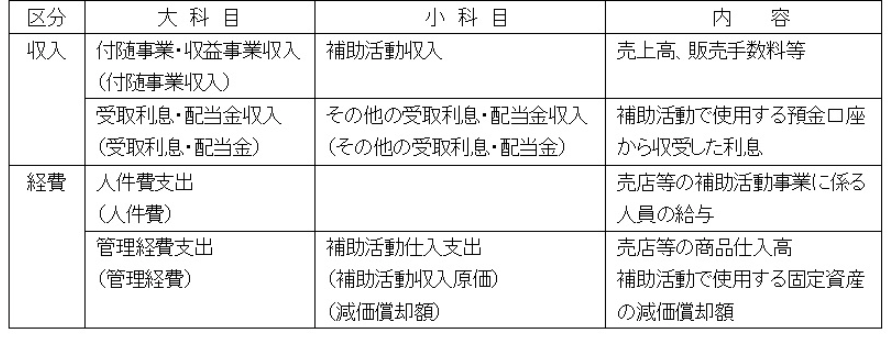

学校法人会計基準上、計算書類に記載する金額は総額表示を原則としますが、教育活動に付随する活動(補助活動)に係る収入と支出については、純額表示によることも認められています(基準第5条但書)。これは、補助活動事業会計を区分経理しているかどうかは関係ありません。以下において、①総額表示による場合と②純額表示による場合の表示科目を示します(JICPA学校法人委員会実務指針第22号)。

① 総額表示による場合

〔資金収支計算書における表示〕 ※( )は事業活動収支計算書における科目

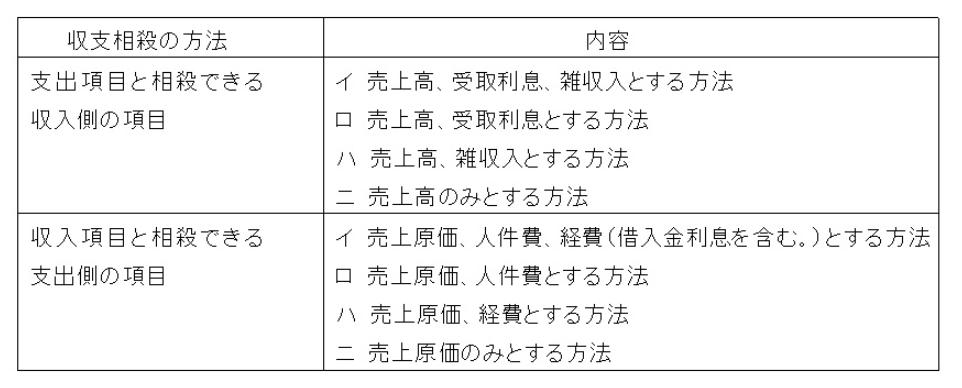

② 純額表示による場合

純額表示による場合の収支相殺は、以下の範囲内であれば適宜に選択した収入項目と支出項目によって相殺することができます。

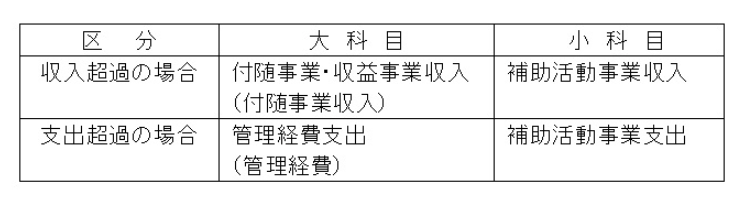

収支相殺の結果、収入超過の場合と支出超過の場合とで使用する科目が異なります。

〔資金収支計算書における表示〕 ※( )は事業活動収支計算書における科目

ただし、教育を目的とする寄宿舎に係る収支については、それ以外の補助活動事業の収支と別に相殺し、その結果、支出超過の場合は、教育研究経費として処理することができます。

なお、収支相殺した結果、資金収支計算書上と事業活動収支計算書上で計上金額が異なる場合が多いです。これは主に、期首販売用品と期末販売用品を事業活動収支の仕訳で調整したことによる影響です。期首販売用品の金額より期末販売用品の金額の方が多い場合、補助活動収入原価は小さくなり、事業活動収支計算書上、資金収支計算書の計上金額より、補助活動事業収入が多く計上されます。

(公認会計士 津村 玲)