近年、公立学校においては学校給食の滞納や授業料の滞納、私立学校においても授業料等の滞納(未納)が増加傾向にあるといわれております。滞納の主な原因としては①「保護者の経済的な理由」によるもの、②「モラルの低下」によるものが挙げられています。

ちなみに、2009年に文科省が実施した実態調査の報告書によれば、2008年度の私立高等学校における授業料滞納者数は、全国で9,067名(全生徒数の0.9%)となっており、前年度に比べ0.1%増加しています。

同様に、私立大学においても授業料の滞納は大きな課題となっております。文科省の実態調査の報告によれば、2007年度授業料滞納者は全国10,632名(全学生数の0.4%)、2008年度の授業料滞納者は14,662名と前年度に比べ4,030名(約38%)増加しております。

一旦、滞納が起こると累積する傾向にあり、経済的困窮者の場合の回収については、「困窮者の生活環境の確保や教育的配慮の面から回収が難しくなる」、卒業者、退学者の場合の回収については、「時間の経過とともに住所が不明になるなど」滞納授業料の回収に困難をきたすことが想定されます。

授業料の滞納者が出た場合、第1に「保護者に滞納の事実を認識させること」、第2に「学校生活においては、授業料等を収める義務があり、収めなければ当該児童・生徒・学生の在籍事実が認められなくなること」を理解してもらうことが必要です。

以下に、一般的な授業料滞納時の対応策を以下に述べることとします。

【 授業料の滞納が発生した場合の事務処理手順 】

学納金の徴収は現金主義に徹し、未収収入金や貸倒引当金等を発生させないのが原則です。

仮に、学費の滞納が長期間に亘る学生・生徒が存在する場合は、以下の手続きを経て退学・除籍等の審議をし、遡及して除籍及び退学の手続きを取ることにより、学費の徴収義務が免除されるため未収入金は発生しないものと考えます。

① 授業料等の納付期日が過ぎても納付されない場合

各学校で返済猶予手続をした者を含め、返済が滞っている者に対して、まず電話等で督促する。

② 電話連絡がとれない場合

督促状を配達証明付郵便で1回程度、受領しているにもかかわらず音信不通の場合は、内容証明付郵便で1~2回程度送付します。住所変更で返送された場合も含め、返済がなされない場合には、続いて連帯保証人に対して督促を行うことになります。

③ これらの手続きをしてもなお納付されない場合

学園の規定により退学もしくは除籍の決定を行うのが一般的です。

大学であれば、例えば、学生委員会または教務委員会等の審議を経て教授会、中高であれば職員会議で決定することが必要です。

※ この教授会(職員会議)での決定に際しては、滞納者に対する督促手続きの経緯を記録した文書や督促状などの証憑類のコピーを用意する必要があります。

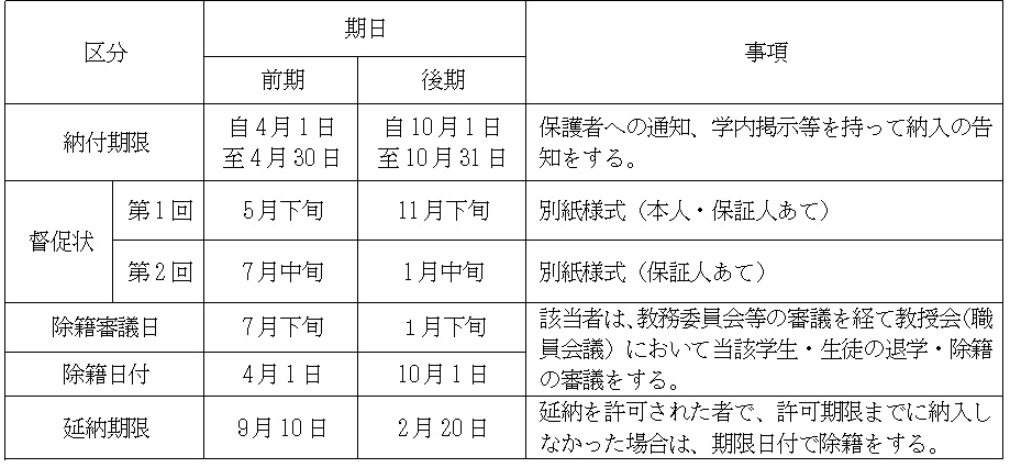

【退学・除籍日の決定】

● 大学において納付金を前期・後期の2期に分けて徴収している事例

例えば、前期分(4月~9月)は納付されていますが、後期分(10月~翌年3月)が所定の期限までに納付されず、延納願も提出されておらず、かつ、再三の督促しても連絡が取れない場合は、然るべき時期に教授会(職員会議)において除籍等を審議し、除籍日を決定します。(下表参照)

事例の場合の退学日または除籍日については、納付した最終月の翌月の10月1日(または延納期限の最終日)などと定めることが望ましいと考えます。除籍の場合は、教授会(職員会議)で除籍の決定が行われた日を除籍日とします。

事例の場合は、10月1日に遡及して除籍とします。

この点、除籍等日までの滞納学費を徴収すべきかどうかが問題となりますが、除籍となった場合は、滞納学費の徴収は非常に困難となります。したがって、一般的には教授会(職員会議)での除籍の決定をもって、当該滞納学費については免除するのが適当と考えます。

学生・生徒からの納付金の徴収が困難と判断され、教授会(職員会議)で退学もしくは除籍の意思決定が行われた場合は、当該滞納学費が免除されるため、学校法人の期末決算において学費未収入金を計上する必要はありません。したがって、それに係る徴収不能引当金も計上しないこととなります。

ただし、中高などでは、進級予定者であって期末において1~2ケ月分程度の納付金の滞納などがあれば、延納願い等の提出等により、徴収が見込まれると判断した場合には、当該生徒に係る滞納学費を期末未収入金として計上します。

当該期末未収入金については明細書等(稟議書)を作成し、「学費延納願い・督促状」などの証憑は必ずコピーを取り保管して下さい。それらの証憑類は、当該生徒が延納期限を過ぎてもなお滞納が続いた場合は、+最終的に退学もしくは除籍の意思決定をする際の重要な稟議資料となります。

下表のような対応マニュアルを作成し、督促手続き及び除籍・退学等の学内手続きがスムーズに行われるよう配慮することが必要です。

(授業料等滞納時の対応の一例)

(教育的配慮の観点から)

「授業料減免等奨学金制度の活用」を保護者に促します。

保護者等との面談により家計状況を把握し、授業料減免制度の利用や奨学金(貸付・貸与)制度の利用を促します。

ただし、奨学金を貸付ける場合などは、卒業後に貸付金の回収が行われることが多いため、貸倒の可能性は否定できず、その点、慎重に決定しなければなりません。

(学校経営の観点から)

「滞納授業料の回収努力」をします。

その回収可能性を検討しても回収見込みのない場合は、貸倒引当金の設定をするなどの処理が必要となります。回収見込みのない資産を溜め込むことは、会計不正につながりますので、規定の整備も含め早急に見直す必要があると考えます。

【参考までに】

民法第2節第1款第412条(履行期と履行遅滞)

| 第1項 | 債務の履行について確定期限があるときは、債務者は、 その期限の到来した時から遅滞の責任を負う。 |

| 第2項 | 債務の履行について不確定期限があるときは、債務者は、 その期限の到来したことを知った時から遅滞の責任を負う。 |

| 第3項 | 債務の履行について期限を定めなかったときは、債務者は、 履行の請求を受けた時から遅滞の責任を負う。 |

※ 第1項を「授業料」に当てはめると、債務者(学生・生徒及び保護者)は、納付期限までに授業料を納付しなければ、その時点から債務者としての責務を負うこととなります。

債権の回収方法としては、前述したように、「内容証明郵便による支払催告」、「配達証明郵便による支払催告」、「少額訴訟」が考えられます。

(赤川 富彦)