前回、補助活動収入の会計処理及び表示について解説しました。

今回は具体的な数値例を用いて補助活動の経理処理を確認してみましょう。

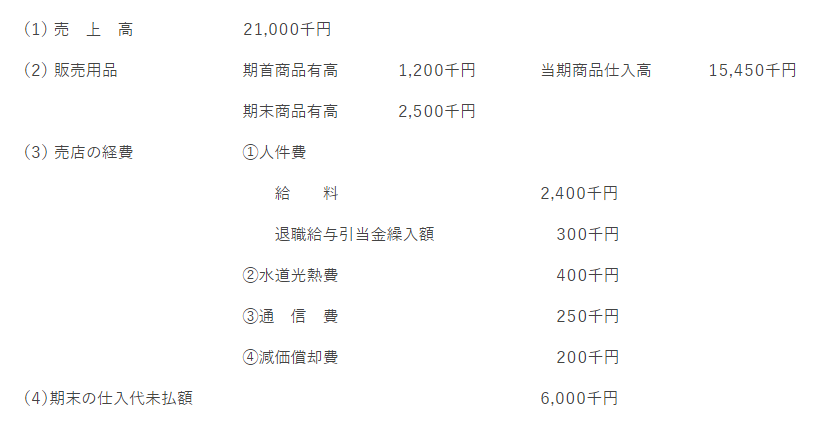

1.計算設例

A高校における売店の事業(28年4月1日より29年3月31日)は次のとおりです。

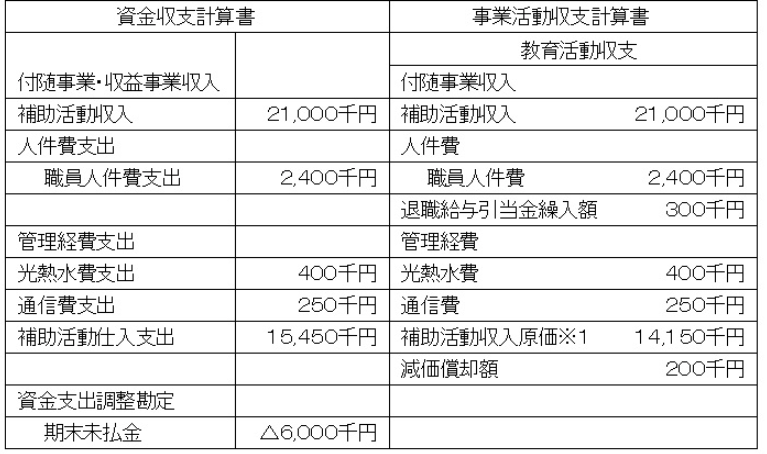

2.資金収支計算書・事業活動収支計算書の表示

(1)総額表示による場合

※1 補助活動収入原価は次の算式により計算しています。

期首商品有高1,200千円+当期商品仕入高15,450千円-期末商品有高2,500千円=14,150千円

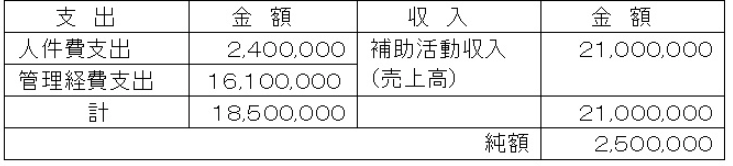

(2)純額表示による場合

収支科目の相殺方法は、売上高と売上原価・人件費・経費を相殺して残りを表示する方法によっています。

なお、純額表示による方法で記載した場合は、両計算書ともに「補助活動事業収入」となる点に留意してください。また、仕入額が売上額を超過する場合は、両計算書ともに借方に管理経費「補助活動事業支出」が計上されることになります。なお、教育の一環として行われる給食等の収支が支出超過の際には、教育研究経費に計上されることがあります。

〔計算過程〕

貸借対照表の注記「重要な会計方針」で補助活動事業の収支を純額表示している旨の注記を行った場合には、収支相殺の範囲及び金額を注記する必要があります。

〔注記例〕

純額で表示した補助活動事業の収支

純額で表示した補助活動事業の収支を相殺した科目及び金額は次のとおりである。

(公認会計士 津村 玲)