学校法人の会計での収益事業という場合には、2つの収益事業があります。

一つ目は私学法第26条第1項に定められた収益事業を寄附行為で定めている場合であり、2つ目は法人税法で定められた収益事業があります。

ここでは、私学法上の収益事業(寄附行為に定めた場合の収益事業)について、述べることとします。

私学法上の収益事業

私学法第26条第1項では、「学校法人は、教育に支障がない限り、その収益を私立学校運営の経営に充てるため収益を目的とする事業を行うことができる。」旨を定めています。

学校法人本来の事業の目的は教育研究活動ですが、その目的を達成するために収益を目的とする事業も学校法人で行う事業であることを認めています。したがって、学校法人が収益事業を行う場合は、寄附行為に収益事業の種類及び内容を明記し、所轄庁の認可を得る必要があります。

また、新たに収益事業を行う場合及び廃止する場合、又は収益事業の種類を変更する場合も所轄庁の認可を得る必要があります。

なお、学校法人が行う収益事業は、学校経営へ収益を充当することが目的であり(私学法第26条1項)、もし、収益事業から得られた収益をその学校法人が経営する目的以外のものに充てたときは、所轄庁から収益事業の停止命令を受けることがありますのでご留意ください。(私学法第61条第1項1号)

【文科省所轄学校法人が行うことのできる収益事業】

第1 学校法人が行うことのできる収益を目的とする事業(当該学校法人等の設置する学校の教育の一部として、又はこれに付随して行われる事業を除く。以下「収益事業」という。)は、第2に掲げるものであって、次の各号のいずれにも該当しないものでなければならない。

- (1) 経営が投機的に行われるもの

- (2) 風俗営業等の規制及び業務の適正化等に関する法律(昭和23年法律第122号)第2条各項(第2項及び第3項を除く。)に規定する営業及びこれらに類似する方法によって経営されるもの

- (3) 規模が当該学校法人等の設置する学校の状態に照らして不適当なもの

- (4) 自己の名義をもって他人に行わせるもの

- (5) 当該学校法人等の設置する学校の教育に支障のあるもの

- (6) その他学校法人等としてふさわしくない方法によって経営されるもの

第2 学校法人が行うことができる収益事業の種類は、日本標準産業分類(平成19年総務省告示第618号)に定めるもののうち次に掲げるものです。

1.農業、林業 2.漁業 3.鉱業、採石業、砂利採取業 4.建設業 5.製造業(「武器製造業」に関するものを除く。) 6.電気・ガス・熱供給・水道業 7.情報通信業 8.運輸業、郵便業 9.卸売業、小売業 10.保険業(「保険媒介代理業」及び「保険サービス業」に関するものに限る。) 11.不動産業(「建物売買業、土地売買業」に関するものを除く。)、物品賃貸業 12.学術研究、専門・技術サービス業 13.宿泊業、飲食サービス業(「料亭」、「酒場」、「ビヤホール」及び「バー、キャバレー、ナイトクラブ」に関するものを除く。) 14.生活関連サービス業、娯楽業(「遊戯場」に関するものを除く。) 15.教育、学習支援業 16.医療、福祉 17.複合サービス事業 18.サービス業(他に分類されないもの)

第3 収益事業の種類を寄附行為に記載する場合には、日本標準産業分類の名称を例として具体的に記載することに留意が必要です。

以上のように、学校法人が行う収益事業については、その種類が制限されています。また、私学法上の収益事業と法人税法上の収益事業は必ずしも一致しません。そのため、収益事業と教育付随事業(附属事業及び補助活動事業など)は、目的と内容が異なりますので両者を混同しないよう留意が必要です。

なお、都道府県所轄学校法人が行う私学法上の収益事業の種類は、各都道府県の告示(東京都の場合は、平成21年4月1日 告示第511号)により定められています。

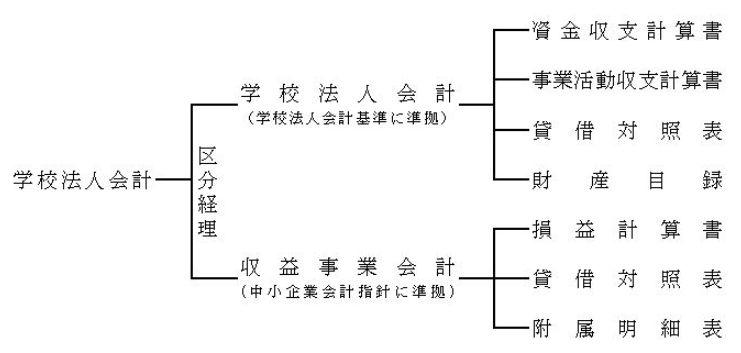

【寄附行為に定める収益事業に関する区分経理と会計処理】

収益事業に関する会計は、学校会計とは区分し、特別の会計として経理しなければなりません(私学法26③)。そのため収益事業に係る資産は学校法人会計上の基本金に組入れることができません。また、学校法人本来の事業と収益事業とに共用されている資産がある場合には、それぞれの専有部分が明らかな場合を除き、資産の帳簿価額は区分せず、その資産に係る償却費等を、その資産に係る償却費等の費用のみを合理的な基準により区分すればよいと考えられます(法規通15-2-1(注))。

次に収益事業会計に係る会計処理及び計算書類の作成は一般に公正妥当と認められる企業会計の原則に従って行わなければなりません(学校法人会計基準3)。このため、一般的には「中小企業会計に関する指針」(日本税理士連合会、日本公認会計士協会、日本商工会議所、企業会計基準委員会)に従うのが適当と考えます。

また、寄附行為に定めた収益事業は、学校法人の経営する学校の経費に充てるために行われるものですから、収益事業で利益が発生し資金に余裕ができたときは、収益事業から学校法人部門へ資金の繰入をしますが、損失が出た場合は学校法人部門への繰入はありません。

(寄附行為で収益事業を定めた場合の区分経理)

(「区分経理する」とは)

収益事業に係る会計処理及び計算書類の作成については、学校法人会計基準に準拠するのではなく、一般に公正妥当と認められる企業会計原則(収益事業会計では「中小企業会計指針に準拠)に準じて、貸借対象表や損益計算書及び附属明細を作成します。すなわち、収益事業会計は学校会計から分けて作成する。これを区分経理するといいます。

(会計処理)

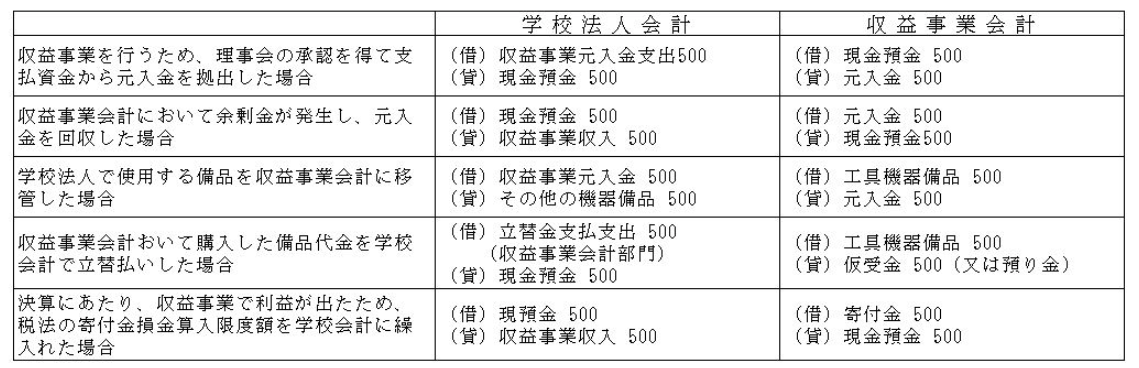

寄附行為に記載された私学法上の収益事業に関する仕分

表1

(学校会計と収益事業会計との対応関係)

学校会計と収益事業会計の科目間での対応関係は次のとおりです。

表2

(収益事業からの余剰金を学校法人に寄附をした場合の損金算入額)

私学法上の収益事業は、学校法人の本来の目的である公益事業活動としての教育研究活動を財務的に支援することを目的としていますので、収益事業で得た利益から適当な額を寄付金として学校法人会計に繰入れるが一般的です。(表1参照)

これが、学校法人会計における例えば、資金収支取引上では「大科目」付随事業・収益事業収入、「小科目」収益事業収入に該当します。

この寄付金については、法人税法上、いわゆる「みなし寄付金」の損金として取り扱いが定まられています。(法人税法第37条第5項)

◆ 当該事業年度の所得額(課税額)×20/100 ◆

※ 所得額はというのは、寄付金を差引く前の金額です。

(赤川 富彦)