2月最後の学校会計のチカラは、先週に続き学校法人のM&Aの具体的な会計処理について考えていきます。先週は合併の会計処理の考え方と帳簿価額による会計処理を取り上げましたので、今週は時価による合併の会計処理を中心に解説します。

1.時価による会計処理

以下の事例を前提に時価の会計処理を考えます。時価による合併の会計処理は、資産・負債の公正な評価額を求めることになるため、実務上の適用事例は多くないと思いますが、ここでは1つの目安として取り上げたいと思います。

また、前提条件については、先週の帳簿価額による会計処理の事例と比較検討できるように、一部を除き科目や金額等は一致させています。両方の会計処理の相違点を抽出して、その内容を吟味すると合併の会計処理の目的が見えてくると思います。

なお、実務上は専門家等に相談のうえ、どのような会計処理を選択することが適切であるのか各学校法人で判断してください。

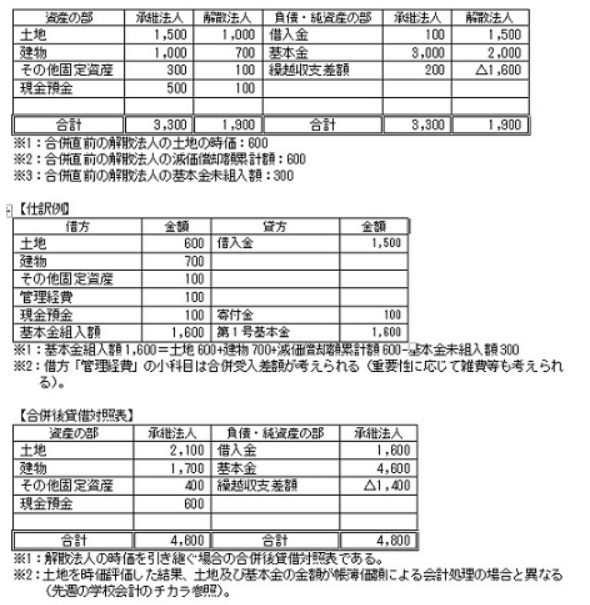

【前提条件】

合併直前の承継法人及び解散法人の貸借対照表は次のとおりである。なお、説明の便宜上、金額は意図的に小さく、科目等は集約しており、前提条件以外は考慮外とする。

2.計算書類の記載

合併による影響額は、合併仕訳を通じて計算書類本体に計上されますが、合併における重要性を鑑み、貸借対照表末尾の注記を検討しなければなりません。

たとえば、「その他財政及び経営の状況を正確に判断するために必要な事項」において、合併内容を記載する方法が考えられます。また、合併日は決算日後であるが、合併の決定日は決算日前である場合は、決算日現在において判明している内容について注記することが考えられます。

他に、合併による影響が大きい場合は、固定資産明細表、借入金明細表、基本金明細表の該当項目に注記します。

【参考文献等】

・私立学校の経営革新と経営困難への対応(日本私立学校振興・共済事業団、学校法人活性化・再生研究会)

・大学・短期大学経営の事例集(日本私立学校振興・共済事業団、私学経営情報センター私学情報室)

・学校法人の合併又は学校の分離に係る会計処理について(中間報告)(日本公認会計士協会、学校法人委員会研究報告第7号)

・学校法人会計のすべて(齋藤力夫、税務経理協会)

永和監査法人

公認会計士 佐藤弘章