先週までの2月の学校会計のチカラは、学校法人のM&Aに関する概況と私立学校法上の規定や手続について取り上げています。今週及び来週の2週は、学校法人のM&Aの具体的な会計処理について考えていきます。

1.合併の会計処理の考え方

企業会計における合併の会計処理は、古くからパーチェス法と持分プーリング法の考え方を中心に議論されており、企業会計の基準制定に至っています(「企業結合に関する会計基準」、企業会計基準第21号)。

パーチェス法は、被結合企業から受け入れる資産及び負債の取得原価を対価として交付する現金及び株式等の時価とする方法であり、現在の企業会計の基準はこの考え方を採用しています。

他方、持分プーリング法は、「持分の結合」に該当する場合の会計処理方法であり、全ての結合当事企業の資産、負債及び資本をそれぞれの適切な帳簿価額で引き継ぐ方法です。この考え方は、現在の企業会計の基準では適用していません。

学校法人における合併の会計処理は、設置者が変更されることや学校法人には持分の概念がないことに着目して帳簿価額で引き継ぎ方法、すなわち持分プーリング法の考え方に基づいて会計処理を検討することが多いと思われます。

しかし、学校法人の実態を考えた場合、たとえば施設設備の老朽化や時価が著しく下落した固定資産を時価評価することに一定の合理性はあると考えられます。また、現物寄付の会計処理は時価で計上することとの整合性を勘案して、合併の会計処理は時価で評価する方法、すなわちパーチェス法が望ましいという見解もあります。

そこで、実務上は両方の考え方を残し、各学校法人の判断で会計処理を適用することになります。合併処理の参考として、それぞれの学校法人が合併の目的や財務内容を吟味して個別に判断することができるように両方の考え方を残した「研究報告(中間報告)」(日本公認会計士協会、研究報告第7号)が公表されています。

合併時は、この研究報告を参考に各学校法人の判断で会計処理することが想定されます。

2.帳簿価額による会計処理

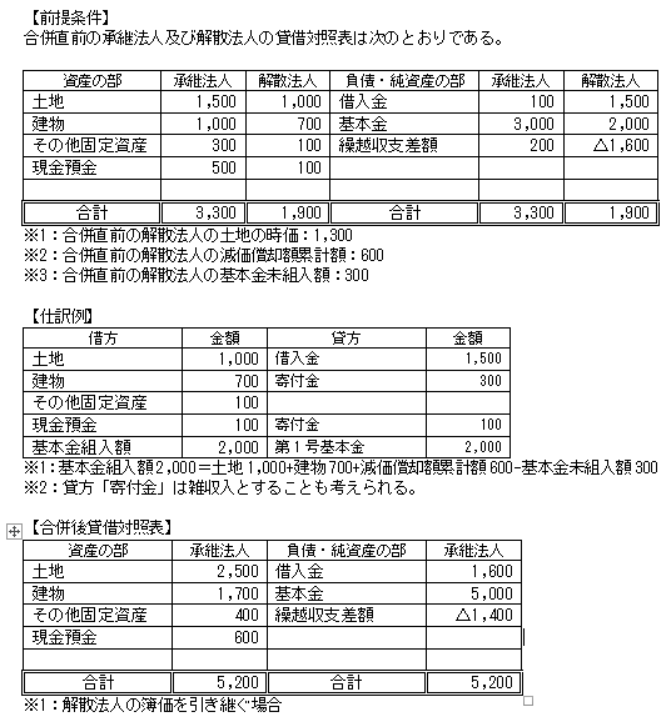

以下の事例を前提に会計処理について考えたいと思います。なお、説明の便宜上、金額は意図的に小さく、科目等は集約しており、前提条件以外は考慮外とします。

実務上は専門家等に相談のうえ、どのような会計処理を選択するのか各学校法人で判断してください。

【参考文献等】

・私立学校の経営革新と経営困難への対応(日本私立学校振興・共済事業団、学校法人活性化・再生研究会)

・大学・短期大学経営の事例集(日本私立学校振興・共済事業団、私学経営情報センター私学情報室)

・学校法人の合併又は学校の分離に係る会計処理について(中間報告)(日本公認会計士協会、学校法人委員会研究報告第7号)

・学校法人会計のすべて(齋藤力夫、税務経理協会)

永和監査法人

公認会計士 佐藤弘章