今回から4回に分けて「学校法人における資産運用と資金調達」について解説します。長期的な金利の低迷により学校法人を取り巻く資金運用環境は厳しさを増しています。このような状況の中で、少しでも高い運用利回りを求めてリスクの高い金融商品を保有すると将来的に元本割れという事態も想定されます。今回は、学校法人における資産運用に伴うリスクと留意点を中心に解説します。

なお、文中意見にわたる部分は筆者の個人的な見解であり、筆者が所属する法人の公式的な見解ではないことを申し添えます。

1.資産運用リスク

学校法人における資産運用は、寄附行為及びこれに基づく関連諸規程等に則り各学校法人の責任において行われていますが、平成20年9月頃に生じたいわゆる「リーマン・ショック」は各学校法人の資産運用計画に多大な影響を与えました。

「リーマン・ショック」とは、平成20年9月15日にアメリカの投資銀行であるリーマン・ブラザーズが破綻したことにより始まった世界的金融危機のことです。アメリカでは、低所得層の人たちがサブプライムローン(低所得層向けの銀行貸付け)で借り入れをして家を建てることがあったのですが、サプライムローンは審査基準が甘いかわりに金利が高い設定になっていました。

このサプライムローンが流行っている時、アメリカの地価は上昇しており、土地の価格が高くなったら家を売って借金を返そうと思っている人が多くいました。しかし、地価は上がるどころか、下がり始めたのです。そうなると土地を持っていても資産が減るのと同じなので住宅を買った人が次々と家を売却し始めたのです。アメリカの住宅ローンシステムは特殊で、家を手放すと残りのローンは支払わなくてもいいということになっています。そのため、このサプライムローンは不良債権化し、これが引き金となり、リーマン・ブラザーズは倒産しました。

このリーマン・ブラザーズが破綻したことで、リーマン・ブラザーズに関連する企業だけでなく、アメリカ経済に対する不安、金融の縮小へと繋がり、世界的な金融危機へと発展しました。日本の金融機関はサブプライムローンにはほとんど手を出していなかったのですが、当時の日本は経常黒字であったため、リーマン・ショックで行く宛のなくなった資金が日本に集中し、急速な円高となりました。これにより、為替相場に連動するデリバティブ(金融派生商品)を購入していた学校法人などが多額の損失を被ることとなりました。多数の有名私立大学などにおいて100億円を超える有価証券運用損失がマスコミで大きく報道されました。デリバティブ取引といった非常にリスクの高い金融派生商品による資金の運用は、税金を財源とした補助金を収受しながら公教育を担う学校法人においてあるまじきことであり、リスク管理能力の欠如が指摘されています。

2.寄附行為における資産運用の規定

寄附行為の標準規程では、第30条(積立金の保管)において「基本財産及び運用財産中の積立金は、確実な有価証券を購入し、又は確実な信託銀行に信託し、又は確実な銀行に定期預金とし、若しくは定額郵便貯金として理事長が保管する」とあり、また第31条(経費の支弁)において「この法人の設置する学校の経営に要する費用は、基本財産並びに運用財産中の不動産及び積立金から生ずる果実、授業料収入、入学金収入、検定料収入その他の運用財産をもって支弁する」と定めています。この標準規程は、条項は異なっても大学設置法人から幼稚園設置法人に至るまで記載されることを予定しています。

まず、積立金の保管は、基本財産、運用財産ともに確実な有価証券及び信託銀行となっていますが、そもそも元本確実な運用を図ることと定めており、証券市場などで運用する場合、不確実な資産運用を禁止しています。不確実というのは、市場価値の変動するような株式、仕組債、株式投資信託、為替相場によって変動する外貨、外国債、外国市場の株式や株式投資信託、デリバティブ取引、スワップ取引などをいます。わが国の国債等の公社債も市場変動がありますが、格付けの低い都道府県債、市債、社債に比べたらまだ投資対象として適切です。

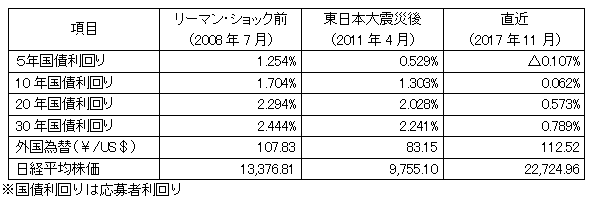

リーマン・ショックや東日本大震災を経験し、今後の学校法人における資金運用を考えるにあたっては、第一に安全確実性が先決で、第二に換金性、第三に収益性(運用利益)の順に実行することが肝要であると言えます。また、資金運用を他の者に委任している場合でも、寄附行為上、運用の成果を理事長に月次報告し、また重要な投資と運用成果は、理事会に上程するなどの対応が適切と言えるでしょう。なお、参考までにリーマン・ショック前、東日本大震災後、直近の国債利回りなどを以下に示します。

3.資産運用の留意点

資産運用に際しては、「資産運用規程」などにおいて安全確実な預貯金などに限定する旨の定めを設ける必要があります。しかしながら、リーマン・ショック以前は、この規定に反し、仕組債、デリバティブなどリスク商品に投資している事例が多数見受けられました。これは寄附行為違反に当たりますから、換金性、安全性を重視し適切な運用を図る必要があります。また、必ず「資産運用規程」の細則又は内規、実施のフォーマットを作成し、運用の経過が明らかになるよう資産運用関係規程の整備等をする必要があります。

文科省は、リーマン・ショックを契機とした有名私立大学などで明るみとなった多額の資産運用損失を受け、資産運用に関する注意を喚起する観点から、「「学校法人の資産運用について」(意見)」(20高私参第7号平成21年1月6日)を発出しています。ここにおいて記載されている留意事項は以下の通りですから、「資産運用規程」の作成・改訂にあたっては以下について規定化が求められます。

- 安全性の重視など資産運用の基本方針

- 理事会・理事長・担当理事・実務担当者など資産運用関係者の権限と責任

- 具体的な意思決定の手続

- 理事会等による運用状況のモニタリングなど執行管理の手続

- 教育研究活動の充実改善のための計画に照らした資産運用の期間及び成果の目標

- 保有し得る有価証券や行い得る取引等の内容

- 資産運用に係る限度額等の明確化に努める

上記のほか、当該意見では、資産運用に係る意思決定と執行管理の一層の適正化を図ることが重要と記載されており、各学校法人には、資産運用に関する責任ある意思決定と執行管理が行われる体制を確立されるよう、不断の点検を求めたいと付言されています。

[参考]

学校法人会計のすべて(税務経理協会)

学校法人財務諸規程ハンドブック(学校経理研究会)

(永和監査法人 公認会計士 津村 玲)