今週も引き続き源泉所得税の具体的事例について解説します。

Q:非課税所得とされる学資金

平成28年度税制改正で、非課税所得とされる学資金の摘要範囲について改正されたと聞きました。具体的に、どのような改正が行われたのでしょうか?

A

1.従前の規定

所得税法第9条(非課税所得)第1項第15号において、「学資に充てるため給付される金品(学資金)及び扶養義務者相互間において扶養義務を履行するため給付される金品(民法に基づく扶養料)については、非課税とする」旨が定められています。

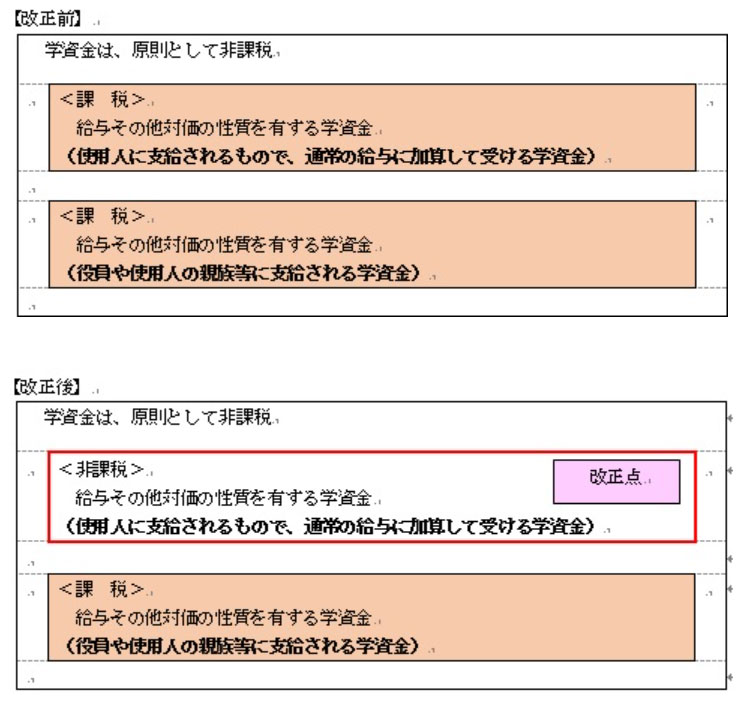

ただし、「給与その他対価の性質を有する学資金は、非課税とせず課税する」こととし、非課税とされる学資金の範囲から除外され、課税対象となっていました。

2.改正の概要

学資に充てるため給付される金品(以下「学資金」といいます。)については、学術奨励の観点から、従前より非課税とされています。ただし、給与をはじめとして対価の性質を有するものは「非課税とされる学資金の範囲」から除外され、従前から課税の対象とされていました

平成28年度税制改正では「非課税とされる学資金の範囲」が改正され、平成28年4月1日以後に給与所得者が使用者から受けるもので、通常の給与に加算して受ける学資金が新たに非課税とされることとなりました。

この改正は、厚生労働省が平成28年度税制改正で要望した『地方公共団体が医学生等に貸与した修学等資金に係る債務免除益の非課税措置の創設』を端緒としています。

医学生等に貸与する修学等資金は、地方公共団体が行っている地域の医師確保対策の一つであり、医学生等が大学卒業後に地方公共団体が指定する医療機関に一定期間勤務した場合には、その貸与した修学等資金の返還を免除するものです。改正前の規定では、地方公共団体が指定する医療機関によって債務免除益に対する課税関係に違いが生じる結果となっていました。

① 地方公共団体以外が設置運用する医療機関も含めて複数の選択肢が提示されている場合

(A市役所から修学資金等の貸与を受け、地域の私立病院に勤務の場合)

→ 債務免除益は学資金として非課税

② 地方公共団体が設置主体である医療機関に勤務することと限定されている場合

(A市役所から修学資金等の貸与を受け、A市民病院に勤務の場合)

→ 債務免除益は給与所得として課税

(改正後は非課税)

平成28年度税制改正で、医学生等に対する修学等資金の債務免除益は全て非課税となりましたが、改正後の規定は非課税の範囲を「医学生等に対する修学等資金の債務免除益」に限定するものではなく、「学資に充てるため給付される金品で、給与その他対価の性質を有しないもの(給与所得者が使用者から受けるものにあっては、通常の給与に加算して受けるもの)」としています。

したがって、学校法人の教職員が自己の勤務する法人から学資金を通常の給与に加算して受ける場合には、従来は給与所得として所得税の課税対象となっていたものであっても、平成28年4月以降は非課税となる場合があります。

ただし、法令において「学資金」の定義が明確にされていません。例えば、教職員が学術又は技術の習得のために高等学校、大学、大学院へ修学するための費用を勤務する法人から支給されるものは学資金に該当すると考えられます。一方で、教職員が英会話スクールで語学を学ぶための費用を勤務する法人から支給された場合に、学資金に該当するか否かの検討が必要になると考えられます。

所得税基本通達では、「業務遂行上のため職務に直接必要な技術・知識や免許・資格を取得するための費用等に充てるため支給する金品で適正なものに限り課税しなくてよい」旨を定めており、支給対象者(特定の者のみを対象としていないか)・支給目的(業務遂行上のため職務に直接必要なものであるか)・支給金額(過大な金額でないか)等を総合的に勘案する必要があります。

福利厚生の一環として使用者が使用人の自己啓発のための通信教育のメニューを提供し、使用人が受講した通信教育費用を負担するような例も見受けられますが、このような給付は、給与所得として課税される可能性が高いと考えられます。

3.具体的事例

学資金の支給には様々な形態があると思われますが、いくつかの具体的事例をあげ、改正前後の課税上の取扱いを比較すると、次のとおりとなります。(改正点)

| 具体的事例 | 改正前 | 改正後 |

| 学生が 学資に充てるため受ける 給付型奨学金 | ・給与その他対価の性質を有しない。 ⇒ 非課税 | ・給与その他対価の性質を有しない。 ⇒ 非課税 |

| 学生が 学資に充てるため受ける 貸与型奨学金の免除 <貸与機関以外へ就職> | ・給与その他対価の性質を有しない。 ⇒ 非課税 | ・給与その他対価の性質を有しない。 ⇒ 非課税 |

| 学生が 学資に充てるため受ける 貸与型奨学金の免除 <貸与機関へ就職> | ・給与その他対価の性質を有している ⇒ 課 税 | ・給与その他対価の性質を有している。 ・使用人が受けるものである。 ⇒ 非課税 |

| 教職員が 勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ⇒ 課 税 | ・給与その他対価の性質を有している。 ・使用人が受けるものである。 ⇒ 非課税 |

| 理事が 勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ⇒ 課 税 | ・給与その他対価の性質を有している。 ・役員が受けるものは非課税の範囲から除外される。 ⇒ 課 税 |

| 教職員の子女が 在学する場合に学校法人から受ける 学費等の減免 | ・給与その他対価の性質を有している。 ⇒ 課 税 | ・給与その他対価の性質を有している。 ・使用人の親族等(役員親族を含む)が受けるものは非課税の範囲から除外されている。 ⇒ 課 税 |

| 使用人が 高等学校に修学するための費用として勤務する法人から受ける学資金 | ・給与その他対価の性質を有している。 ・基本通達により、高等学校に修学するための費用は課税しないこととしている。 ⇒ 非課税 | ・給与その他対価の性質を有している。 ・基本通達改正により規定削除 ・使用人が受けるものである。 ⇒ 非課税 |

| 使用人が 大学に修学するための費用として勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ・基本通達により、高等学校に修学するための費用は課税しないこととしている。 ⇒ 課 税 | ・給与その他対価の性質を有している。 ・基本通達改正により規定削除 ・使用人が受けるものである。 ⇒ 非課税 |

| 教職員が 自己の業務遂行上 職務に直接必要な知識等を習得するための費用として勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ・基本通達により、業務遂行上職務に直接必要と認められ、費用として適正なものは、課税しないこととしている。 ⇒ 非課税 | ・給与その他対価の性質を有している。 ・基本通達により、業務遂行上職務に直接必要と認められ、費用として適正なものは、課税しないこととしている。 ⇒ 非課税 |

| 理事が 自己の業務遂行上 職務に直接必要な知識等を習得するための費用として勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ・基本通達により、業務遂行上職務に直接必要と認められ、費用として適正なものは、課税しないこととしている。 ⇒ 非課税 | ・給与その他対価の性質を有している。 ・基本通達により、業務遂行上職務に直接必要と認められ、費用として適正なものは、課税しないこととしている。 ⇒ 非課税 |

| 教職員が 自己啓発を目的として知識等を習得するための費用として勤務する法人から受ける 学資金 | ・給与その他対価の性質を有している。 ・福利厚生の要素を含み、業務遂行上職務に直接必要と認められないものである。 ⇒ 課 税 | ・給与その他対価の性質を有している。 ・福利厚生の要素を含み、業務遂行上職務に直接必要と認められないものである。 ⇒ 課 税 |

【参考文献】

- 厚生労働省 平成28年度主な税制改正要望の概要 平成27年8月

「地方公共団体が医学生等に貸与した修学等資金に係る債務免除益の非課税措置の創設」 - 国税庁 法人課税課情報(源泉所得税関係)第5号 平成28年5月30日

「『所得税基本通達の制定について』の一部改正について(法令解釈通達)」の趣旨説明(情報) - 週刊税務通信 平成28年7月4日 3415号(税務研究会)

( 斎藤総合税理士法人 坂寄 隆 )