このブログを読まれている学校法人の多くは、いわゆる簡易課税制度を採用して消費税の申告を行っているのではないかと思います。この簡易課税制度については、平成26年度の税制改正でみなし仕入率の見直しがなされ、平成27年度より新しい制度が学校法人に適用されることとなりました。

そこで、今月の学校会計のチカラでは、2回にわたりこの簡易課税制度を取り挙げたいと思います。

1.簡易課税制度とは

簡易課税制度は消費税の計算方法の一つですが、消費税法の条文のどこを探しても「簡易課税制度」という文言を見つけることはできません。冒頭で「いわゆる簡易課税制度」と述べたのはそのためです。条文上は、「中小事業者の仕入れに係る消費税額の控除の特例」(消費税法第37条)と定められています。

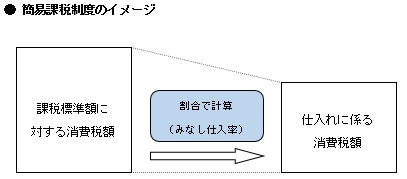

消費税では、「課税標準額に対する消費税額」(要は預かった消費税額)から「仕入れに係る消費税額」(要は支払った消費税額)を控除して計算します。

「納付すべき消費税額」 = 「課税標準額に対する消費税額」 - 「仕入れに係る消費税額」

簡易課税制度の場合、この「仕入れに係る消費税額」を、「課税標準額に対する消費税額」に6種類のみなし仕入率(90%~40%)を乗じるだけで計算することになります。

簿記においても、を乗じるだけで売上原価を計算する「売価還元法」がありますが、これと同じような考え方に基づく制度といえるでしょう。

学校法人は、収入を1つ1つチェックして課税売上げかそうでないかを判断し、「課税標準額に対する消費税額」を計算しなければなりません。原則課税制度を採用した学校法人は、これに加えて支出も1つ1つチェックして課税仕入れかそうでないかを判断し、「仕入れに係る消費税額」も計算しなければなりません。

簡易課税制度を採用すれば、後者の部分、つまり支出を1つ1つチェックする必要が無くなります。簡易課税制度は、その意味で「簡易」とされているのです。

2.みなし仕入率

簡易課税制度におけるみなし仕入率をまとめますと、以下のとおりとなります。

● 簡易課税制度におけるみなし仕入率

| 事業区分 | みなし仕入率 | 該当する事業 |

| 第一種事業 | 90% | 卸 売 業 |

| 第二種事業 | 80% | 小 売 業 |

| 第三種事業 | 70% | 農業、林業、漁業、製造業など |

| 第四種事業 | 60% | 飲食店業、固定資産の売却など |

| 第五種事業 | 50% | サ ー ビ ス 業 な ど |

| 第六種事業(新) | 40%(新) | 不 動 産 業(新) |

新しい制度により、現行の第五種事業のうち不動産業を第六種事業として分離し、そのみなし仕入率を40%(現行50%)とすることとされました。

なお、第一種事業(卸売業)と第二種事業(小売業)の違いは、販売相手の違いによります。

学校法人が仕入れた商品(文具など)を生徒に販売した場合は、第二種事業(小売業)となりますが、他の業者に販売した場合には、第一種事業(卸売業)となります。

第一種事業の場合、みなし仕入率を90%としていますので、みなし利益率は10%(低い)となります。逆に第六種事業の場合、みなし仕入率を40%としていますので、みなし利益率は60%(高い)となります。

それまで第五種事業とされていた不動産業が分離され、みなし仕入率が低い(みなし利益率が高い)第六種事業が創設されました。簡易課税制度の場合、このみなし利益率に対する消費税額が「納付すべき消費税額」となりますので、みなし利益率が高いものほど「納付すべき消費税額」が増えることになります。

したがって、第六種事業の創設は、学校法人にとって消費税の負担増となりました。学校法人にとっては、予算作成のうえでも納税負担のうえでも、注意が必要です。

照井 俊行