今月の学校会計のチカラは、決算に関する留意事項を中心に連載しています。第2週目は、平成25年改正の学校法人会計基準適用により新しく導入された事業活動収支計算書の内容について考えていきます。

1.事業活動収支計算書の内容

平成25年改正の会計基準のポイントとしてあげられるのが、消費収支計算書を廃止して事業活動収支計算書を導入したことです。

事業活動収支計算書は、学校活動から生じる取引をまず経常的な収支と臨時的な収支に大きく区分します。次に、経常的な収支を「教育活動」と「教育活動外」の2つに分けます。その結果、事業活動収支計算書は3つの活動に区分されます。ここから次のような特徴点が浮かび上がります。

① 臨時的な収支を分離独立して収支状況を把握することができます。近年、学校法人では臨時的な収支が増加する傾向にあるため、有用な財務状況が計算書類に反映することになります。

② 経常的な収支が把握されるため、事業活動収支計算書上の「経常収支差額」が財務分析の重要な指標になります。また、経常的な収支状況を教育活動と教育活動外の2つに区分するため、財務活動及び収益事業(教育活動外に区分)は教育活動の区分には含まれません。そのため、「教育活動」から生じた収支は、純粋な教育活動収支を表すことになり、財務状況をより的確に反映した情報が計算書類に表示されることになります。

実務上は、学校活動における各取引がどの科目で会計処理されて、どの区分に分類するのかが重要になります。次に示すように、3つの活動区分はそれぞれ独自の特性を有していますので、各活動の意味を理解して会計処理することが大切です。

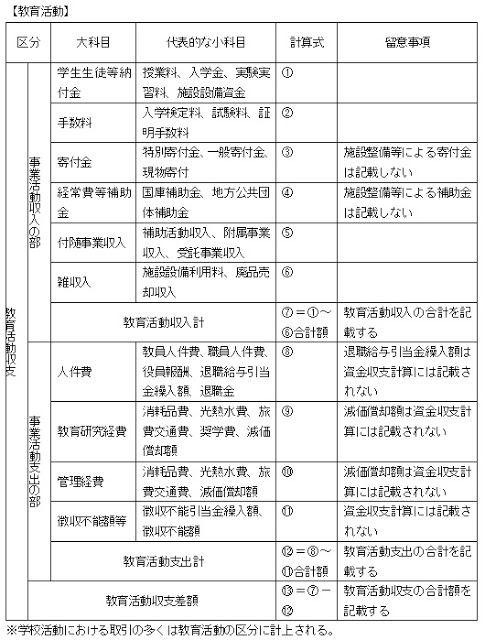

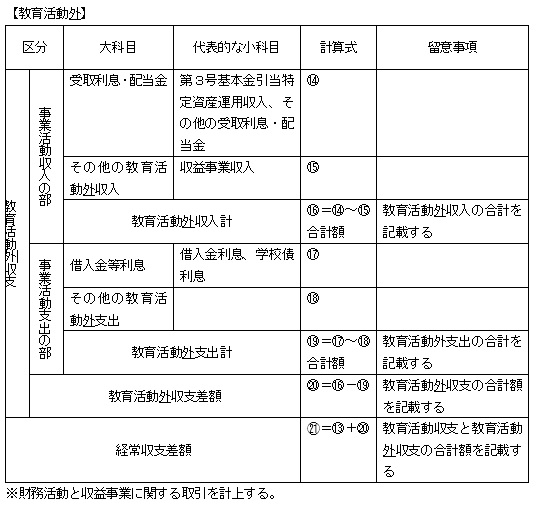

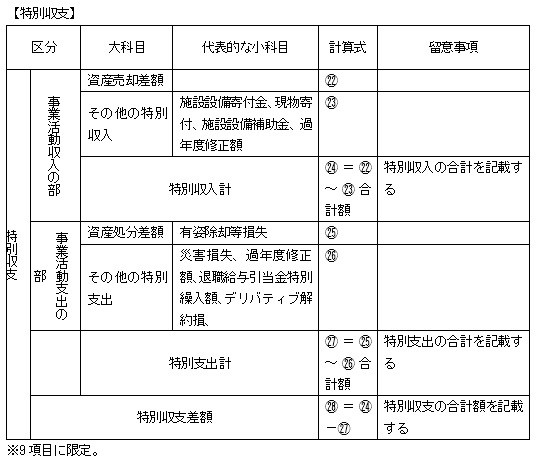

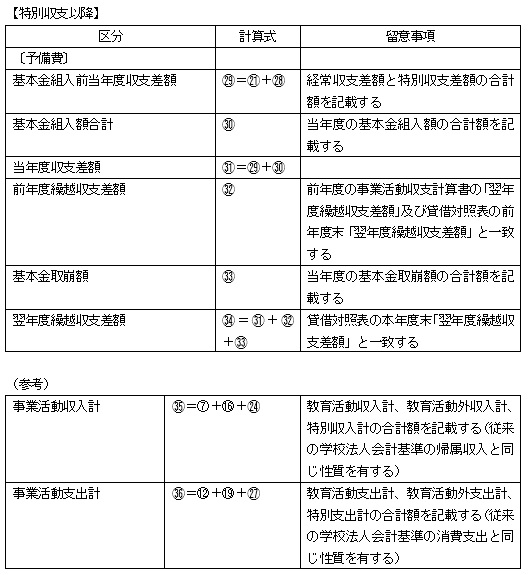

2.事業活動収支計算書の様式

下記の表は、3つの活動別に記載科目と計算式を記載しています。この表より、計算体系と計算式が確認できます。また、大科目と代表的な小科目の例を記載していますので、決算業務を進めるにあたり、3つの活動別に適切に区分されているのか確認作業にご利用ください。

以上の表から、学納金や人件費、教育研究経費及び管理経費の学校活動の主要な取引の多くは教育活動収支に区分することがわかります。また、次のようにまとめて整理することができると思います。

- 日常的な取引は教育活動に区分する

- 借入・有価証券の財務活動と収益事業は教育活動外に区分する

- 特別収支は9項目に限定されている(①資産売却差額、②施設設備寄付金、③現物寄付、④施設設備補助金、⑤資産処分差額、⑥過年度修正額、⑦災害損失、⑧デリバティブ取引の解約に伴う損失又は利益、⑨退職給与引当金特別繰入額)

なお、多くの学校法人では会計システムを導入して会計処理を行っていると思いますが、決算業務の際は3つの区分に適切に振り分けされているか、金額は正しく表示されているのかについて上記表を参考に確認作業することをお勧めします。

特に、事業活動収支計算書の作成にあたり、エクセル等のスプレッドシートを利用した計算式の活用や手作業に基づく場合は、活動の区分の表示と科目の確認、さらに検算を行うことが重要です。上記表を参考に最終確認していただきたいと思います。

【参考文献等】

・学校会計入門(中央経済社、齋藤力夫)

・学校法人会計のすべて(税務経理協会、齋藤力夫)

公認会計士 佐藤 弘章