3月の学校会計のチカラは、決算が近づいているため、会計基準改正に関連する内容を中心に決算留意事項を考えていきます。都道府県知事所轄の学校法人は、平成25年4月22日改正の新しい学校法人会計基準の適用初年度の決算をむかえます。今月の学校会計のチカラの内容を参考に、改正内容の再確認と決算業務に役立てていただきたいと思います。

また、文部科学省所轄の学校法人は、平成25年改正の学校法人会計基準適用2回目の決算になります。そのため、今月の学校会計のチカラは、復習を含めてご確認いただきたいと思います。第1週目は、学校法人会計基準の改正の概要と予算の内容を取り上げます。

1.学校法人会計基準の改正の概要

平成25年4月22日、学校法人会計基準の一部を改正する省令(以下、「平成25年会計基準」とします。)が公布されており、文部科学省所轄の学校法人では平成27年4月から新しい会計基準が適用され、昨年度は平成25年会計基準に基づいて決算書を作成しました。また、都道府県知事所轄の学校法人は、1年後の平成28年4月から平成25年会計基準適用になるため、改正後初めての決算を向かえることになります。

学校法人会計基準の改正内容は、これまで学校会計のチカラで取り上げていますが、これから行う決算業務に密接に関連する重要な論点となりますので、再度、改正の概要について考えていきます。

(1)改正の目的

平成25年会計基準は、平成25年1月31日公表の「学校法人会計基準の在り方について 報告書」(学校法人会計基準の在り方に関する検討会)の内容を中心に改正が行われました。この報告書では、基本金と財務三表(資金収支計算書、消費収支計算書、貸借対照表)を中心とした見直しの必要性と方向性を示しています。

大きなポイントは、学校法人会計基準(昭和46年文部省令)制定から40年の歳月が流れ、社会情勢は大きく変化しており、特に少子化による私学経営への影響を考慮する必要がある点です。従前の計算書類は、予算を中心とした体系になっていましたが、今後は学校経営に役立つための計算書類に変えるべきとの意見が寄せられていました。また、近年は公益法人や社会福祉法人等の非営利法人の会計基準等の改正が進んでいますが、公教育を担う高い公共性と公益性を有する私立学校についても、会計基準改正の必要性について触れています。

すなわち、①学校法人の作成する計算書類等の内容がより一般にわかりやすく、社会から一層求められている説明責任を的確に果たすこと、②学校法人の適切な経営判断に一層資するものとすることを目的に改正を行ったと考えられます。

(2)事業活動収支計算書の概要

平成25年会計基準で新しく導入された事業活動収支計算書は、3つの活動別の収支(教育活動収支、教育活動外収支、特別収支)を明らかにするとともに各年度の収支バランスの状態を明らかにすることを目的に作成します。従来の会計基準では、消費収支計算書と呼ばれていました。

今月の学校会計のチカラでは、計算書類の体系と留意事項、3区分の方法について取り上げる予定です。

(3)活動区分資金収支計算書の概要

活動区分資金収支計算書は、事業活動収支計算書と同様、平成25年会計基準から新しく導入されました。これは、資金収支計算書を組み替えて、現金預金の流れを活動区分ごとに把握することを目的としており、資金収支計算書の内訳に位置付けられています。

今月の学校会計のチカラでは、活動区分資金収支計算書の体系と活動区分の方法、さらに留意事項について取り上げる予定です。

(4)貸借対照表末尾の注記事項の拡充

近年は、複雑なデリバティブ商品が開発されるなど金融商品の多様化が進んでいます。この状況化において、学校法人がどのような有価証券を保有しているのかについてより明確化することの必要性に関する議論があり、資産運用のリスクを一層明確に把握しやすくすることが今後は重要になるとの意見がありました。そこで、平成25年会計基準では、金融商品の時価情報を種類別(公共債・社債・株式・仕組債等)に貸借対照表末尾に注記して情報開示を行うことになりました。

また、学校法人の継続性担保の仕組みについて考えるために、第4号基本金に相当する資金を有していない場合のその旨と対策を注記することになりました。

これらの注記の方法については、今月の学校会計のチカラで取り上げます。

2.予算書の作成

現在(平成29年3月現在)、翌年度の収支予算書(平成30年3月期)作成の最終段階にきている学校法人も多いと思います。平成25年会計基準の適用に伴い、従来の収支予算書の様式は変更されています。

都道府県知事所轄の学校法人では、当年度の収支予算書(平成29年3月期)は平成25年会計基準に基づく様式で作成して所轄庁等へ提出していると思います。

翌年度の収支予算書(平成30年3月期)は、平成25年会計基準の適用2年目になるため、収支予算書を前年度対比の様式で作成している学校法人においては、前年度予算の欄は、当年度の収支予算書(平成29年3月期)から転記すればたります。すなわち、当年度の収支予算書では、昨年度の収支予算書作成時に行った旧会計基準から新会計基準への組替等の処理を行う必要はないため、効率的に作成することができます。

なお、予算書の様式を前年度対比で作成することについては、省令などで定めがないため、所轄庁等から予算書様式について指示がないかぎり、前年度対比で作成する必要はありません。この場合、平成29年度収支予算書については、平成29年度単年度の予算金額を記載して作成することも可能です。(「学校法人会計基準の改正に関する説明会」への質問回答集 Q&A11参照 平成26年2月)。

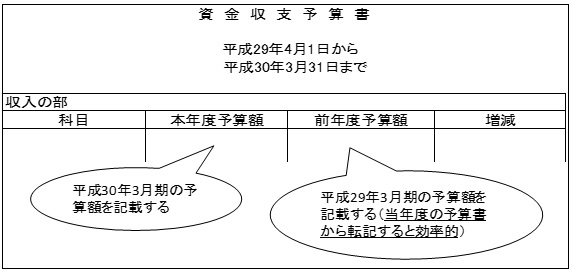

※2期比較形式の収支予算書を作成する場合の留意事項

【参考文献等】

・学校会計入門(中央経済社、齋藤力夫)

・学校法人会計のすべて(税務経理協会、齋藤力夫)

・25高私参第8号「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)」(平成25年9月2日)

・学校法人会計基準の改正に関する説明会」への質問回答集 (平成26年2月)

公認会計士 佐藤 弘章