前回は、学校法人における不正会計の事例、対応策について解説しました。今回は学校法人におけるガバナンスについて解説します。学校法人における不正を考える場合に、そのガバナンス(統治)について理解する必要があります。すなわち、私立学校法上定められている、理事会、理事長、理事、監事及び評議員会といった機関のそれぞれの特徴と責任を十分に理解することが重要です。特に監査機能を担う監事の特性については十分な留意が必要です。

なお、文中意見にわたる部分は筆者の個人的な見解であり、筆者が所属する法人の公式的な見解ではないことを申し添えます。

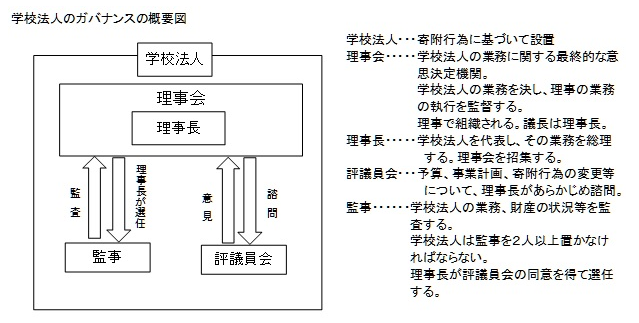

1. 学校法人におけるガバナンス

(1) 私立学校法における規定

学校法人は、私立学校法に基づき設立された法人であり、私立学校の設置主体として公共的な性格を有するとともに、自主的・自立的な管理運営を行う上で、各学校法人の規模等に応じたガバナンスを構築する必要があります。学校法人のガバナンスを担う各機関の業務については、私立学校法上、次のように定められています。

① 理事会

学校法人の業務を決し、理事の職務の執行を監督すること

② 理事長

学校法人を代表し、その業務を総理すること、理事会を招集すること、評議員会から、必要な事項につきあらかじめ意見を聞くこと

③ 理事(理事長を除く。)

寄附行為の定めるところにより、学校法人を代表し、理事長を補佐して学校法人の業務を掌理し、理事長に事故があるときはその職務を代理し、理事長が欠けたときはその職務を行うこと

④ 監事

学校法人の業務及び財産の状況を監査し、毎会計年度、監査報告書を作成し、当該会計年度終了後2月以内に理事会及び評議員会に提出し、不正な行為又は法令違反の重大な事実は所轄庁に報告し、又は理事会及び評議員会に報告し、理事会に出席して意見を述べ、必要に応じ評議員会の招集を理事長に請求すること

⑤ 評議員会

予算、借入金及び重要な資産の処分に関する事項、事業計画、寄附行為の変更、合併、理事の3分の2以上の同意による解散、収益事業に関する重要事項、その他寄附行為で定める重要事項についての理事長の諮問に対し意見を述べること

ここで、学校法人のガバナンス上、理事の業務を監査する立場である監事を理事会や理事長のみによって選任することは、監査を受ける者が監査する者を選ぶこととなるため、監事による実効性のある監査は期待できない状況にあります。

したがって、本来的には、監事の選任は監査される側である理事会のみによって選任するのではなく、例えば理事会が推薦し、評議員会の承認を得た者を任命する等の手続とすることが適当でしょう。また、監事の解任、辞任に関する手続及び任期に関する規定について、各学校法人において寄附行為等により定めを設けるよう措置することも適当でしょう。ただし、具体的手続や要件、任期については、各学校法人それぞれの有する事情や法人の規模により様々な在り方が考えられることから、各学校法人にゆだねることが望ましいと思われます。

(2) 学校法人におけるガバナンス機能が果たされない場合

前回のコラムでは、最近の学校法人に関する会計不正の事例をあげました。これは、どのようなガバナンス上の機能不全が原因で起きているのでしょうか?

学校法人では、(1)において説明したとおり、私立学校法に基づき各機関が法定されており、一定のガバナンス機能の発揮が求められておりますが、例えば、次のような実態がある場合には、理事長や特定の理事又は学内理事会に決定権限が集中し、もしくは理事長や理事及び監事の権限が著しく制限され、ガバナンス機能が十分発揮されないことがあるとされています。

- 理事会や評議員会の開催回数が少ない。

- 理事会や評議員会の議事が形式化している。

- 理事会とは別に学内理事で構成される学内理事会や常勤理事会が設置されているが、議事録を作成していない。

- 学内理事会等での決議事項について、理事会での審議が十分に行われていない。

- 理事長が他の法人又は団体の業務を兼務しており、当該学校法人での業務実績が少ない。

- 経営と教学の間のコミュニケーションが十分とられていない。

- 評議員会への諮問事項や評議員会での意見聴取等が形式化している。

- 常勤監事が設置されず、非常勤のみであり、業務実績がほとんど認められない。

- 内部監査部門が設置されていない。

学校法人における監事については、比較的大規模な大学設置法人であっても、法令上最低数の2名となっている法人が約8割に上っています。また、勤務形態としては、非常勤がほとんどであり、監事全員が非常勤である割合は、大学設置法人で9割を超えています。また専担の内部監査人を設置している法人も極めて少数であるため、理事や教職員を監査するガバナンス体制は十分に整備されていない状況にあります。

なお、私立学校法上、監事については、①理事、評議員又は学校法人の職員(当該学校法人の設置する私立学校の校長、教員その他の職員を含む)と兼ねてはならないこと、②各役員(監事及び理事)の配偶者又は三親等以内の親族が一人を超えて含まれることになってはならないことが定められている以外には、特段法令上の規定は設けられていません。

2. 学校法人における不正の特徴

学校法人における理事や教職員を監査するガバナンス体制が十分に機能しない状況の中で、さらに管理運営制度に不備があるような場合には、以下のような不正が行われるおそれがあります。なお、学校法人においては、役員や教職員以外に財務情報が公開される機会が一般企業に比べて少ないことも、これらの不正が行われる背景の一つとして挙げられます。

(1) 不正な財務報告

理事長などの経営者層が、内部統制を無視して、財政及び経営の状況について、次のような実態と異なる不正な財務報告を行うおそれがあります。

- 経営状況の悪化は、志願者が学校を選択する際にマイナスの要因として働く場合があり、また、金融機関からの不利な資金調達などにつながる可能性があるため、財務状況をよりよく見せようとする。

- 大きな収入源の一つである補助金を不正に得ようとして、算定基礎に指定された科目の金額を改ざんする。

(2) 資産の流用

教職員、理事長などの経営者層が、次のような資産の流用を行うおそれがあります。

- 内部統制が整備されていない場合に、研究者が自己の研究目的を達成するために必要な資金を不正に得ようとし、また、教職員が自己の利益のために現金を流用する。

- 理事長又は特定の者若しくはグループが内部統制を無視し得る場合には、法人の資産を個人的な目的のために流用する。

[ 参考 ]

・「学校法人制度の改善方策について 2.監事機能の強化について」(大学設置・学校法人審議会)

・監査基準委員会報告書240「財務諸表監査における不正」を学校法人監査に適用する場合の留意点

(日本公認会計士協会学校法人委員会研究報告第10号)

公認会計士 津村 玲