前回は「教育活動による資金収支」、「施設整備等活動による資金収支」及び「その他の活動による資金収支」に区分する項目について比較しながら解説しました。今回はそれぞれの活動区分における個別的留意点について解説します。

1. 「教育活動による資金収支」に区分する際の留意点

(1) 大学の附属病院に係る計算書類の記載方法について

平成25年会計基準適用により新たに活動区分資金収支計算書の作成が必要となったため、大学の附属病院に係る計算書類の記載方法が改正されました。その改正内容は、活動区分資金収支計算書上、大学の附属病院における医療に係る収入である「医療収入」については「付随事業収入」の次に「医療収入」を設けて処理するものとし、医療業務に要する経費である「医療経費」については「教育研究経費支出」の次に「医療経費支出」を設けて処理するというものです。

この点、資金収支計算書上は、大科目「付随事業・収益事業収入」の中に中科目「医療収入」を設けて処理するか、もしくは、学校法人において特に必要がある場合は、「付随事業・収益事業収入」の大科目の次に、「医療収入」の大科目を設けて処理するかの選択制となっているのとは異なります。また、「医療経費支出」についても、「教育研究経費支出」の大科目の中に「医療経費支出」の中科目を設けて処理するとなっている点とも異なります。

なお、事業活動収支計算書上は、医療収入及び医療経費は教育活動収支に該当するものとし、医療収入は大科目「付随事業収入」の中に中科目「医療収入」を設けて処理するものとされています。ただし、学校法人において特に必要がある場合は 「付随事業収入」の大科目の次に 「医療収入」の大科目を設けて処理することができます。また、医療業務に要する経費は 「教育研究経費」の大科目の中に「医療経費」の中科目を設けて処理するとなっている点は、資金収支計算書と同様です(「大学の附属病院に係る計算書類の記載方法について(通知)」25高私参第15号、平成25年11月27日)。

2. 「施設整備等活動による資金収支」に区分する際の留意点

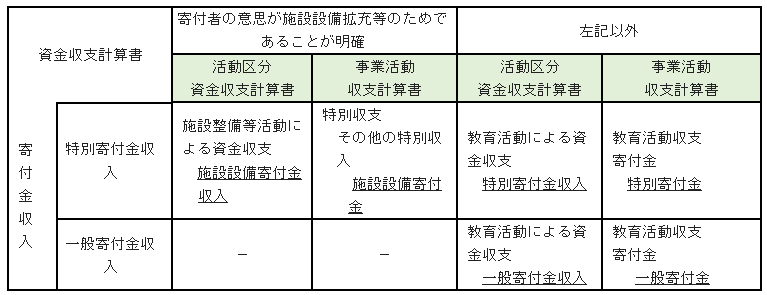

(1) 寄付金収入の区分について

寄付金収入には、「教育活動による資金収支」に属するものと「施設整備等活動による資金収支」に属するものがありますが、どのように活動区分ごとに区分して計上するのでしょうか。

第8号通知において、「特別寄付金収入」とは、「用途指定のある寄付金収入のうち、施設設備寄付金収入を除いたものをいう」と定義され、また、同通知において、「施設設備寄付金収入」とは、「施設設備の拡充等のための寄付金収入をいう」と定義されています。

したがって、施設設備拡充等のためという寄付者の意思が明確な寄付金収入のみ「施設整備等活動による資金収支」の活動区分に「施設設備寄付金収入」の科目で計上し、それ以外の寄付金収入は、「教育活動による資金収支」の活動区分に「特別寄付金収入」又は「一般寄付金収入」の科目で計上することになります。また、寄付者の意思は、寄付金趣意書、寄付金申込書等により可能な限り明確にすることが望ましいですが、寄付者の意思が明確でない場合は、「教育活動による資金収支」の活動区分に計上することになります。

なお、活動区分資金収支計算書における「教育活動による資金収支」の活動区分の「特別寄付金収入」又は「一般寄付金収入」は、事業活動収支計算書では、「教育活動収支」の「寄付金」に「特別寄付金」又は「一般寄付金」として計上されることになります。また、活動区分資金収支計算書における「施設整備等活動による資金収支」の活動区分の「施設設備寄付金収入」は、事業活動収支計算書では、「特別収支」の「その他の特別収入」に「施設設備寄付金」として計上することになります(実務指針45号1-2)。

寄付金収入の区分についてとりまとめると下記のように整理されます。

(注) 現物寄付については、事業活動収支計算書上、施設設備の受贈であれば特別収支の「その他の特別収入」に、それ以外であれば教育活動収支の「寄付金」に計上されます。

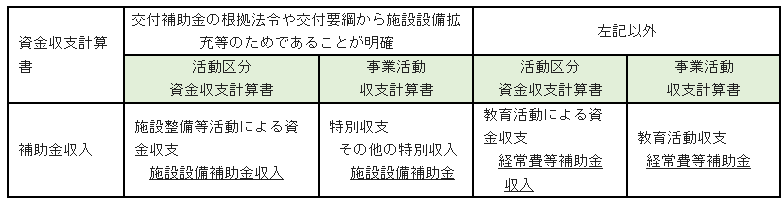

(2) 補助金収入の区分について

補助金収入には、「教育活動による資金収支」に属するものと「施設整備等活動による資金収支」に属するものがありますが、どのように区分して計上するのでしょうか。 第8号通知において、「経常費等補助金収入」とは、「補助金収入のうち、施設設備補助金収入を除いたものをいう」と定義され、また、同通知において、「施設設備補助金収入」とは、「施設設備の拡充等のための補助金収入をいう」と定義されています。

したがって、当該補助金交付の根拠法令、交付要綱等の趣旨から判断して施設設備のためという目的が明確な補助金収入のみ「施設整備等活動による資金収支」の活動区分に「施設設備補助金収入」の科目で計上し、それ以外の補助金収入は、「教育活動による資金収支」の活動区分に「経常費等補助金収入」の科目で計上することになります。

なお、活動区分資金収支計算書における「教育活動による資金収支」の活動区分の「経常費等補助金収入」は、事業活動収支計算書では、「教育活動収支」の「経常費等補助金」として計上します。また、活動区分資金収支計算書における「施設整備等活動による資金収支」の活動区分の「施設設備補助金収入」は、事業活動収支計算書では、「特別収支」の「施設設備補助金」として計上します(実務指針45号1-4)。

補助金収入の区分についてとりまとめると下記のように整理されます。

3. 「その他の活動による資金収支」に区分する際の留意点

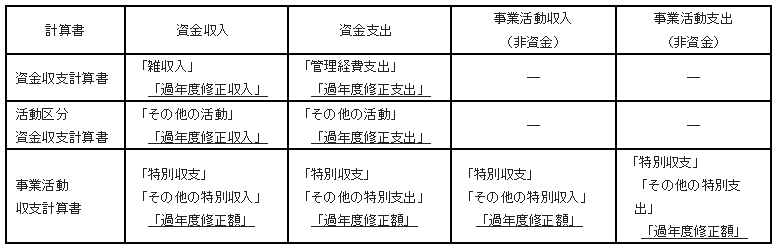

(1) 「過年度修正収入・支出」について

企業会計原則では、過年度の会計処理に誤りがあった場合には、その誤りを発見した年度において原則として「前期損益修正損益」という科目を用いて特別損益処理するものとされています。一方で、平成25年改正前の学校法人会計基準では、このような過年度の会計処理の誤りを発見した場合に、どのような科目を用いて処理すべきかに関する明確な規定がなく、各学校法人において会計処理が区々となっていました。

そこで、各学校法人における会計処理の統一化を図るため、平成25年改正会計基準適用により、過年度における会計処理の誤りについては「過年度修正額」として、資金収支計算書、活動区分資金収支計算書及び事業活動収支計算書において、次のとおり処理することが明確に規定されました。

- 資金収支計算書においては、資金収入または資金支出があった年度において、資金収入は大科目「雑収入」に小科目「過年度修正収入」を設け、資金支出は大科目「管理経費支出」に小科目「過年度修正支出」を設けて処理するものとします。

- 活動区分資金収支計算書においては、資金収入または資金支出があった年度において、「その他の活動による資金収支」に小科目「過年度修正収入」または「過年度修正支出」を設けて処理するものとします。

- 事業活動収支計算書においては、資金収支を伴うものと伴わないもののいずれも「特別収支」の小科目「過年度修正額」で処理するものとします。

このように、過年度における会計処理の誤りについては、今後、「過年度修正収入・支出」として資金収支計算書上、雑収入の「その他の雑収入」または管理経費(支出)の「雑費(支出)」で処理するよう会計処理の統一化が図られました。これにより、本来であれば教育研究経費として補助金対象の経費で取り扱えたものが、過年度における期末未払金の計上誤りを理由に補助対象の経費として取り扱えなくなることが規定上明示されました。したがって、今後は購買取引に係る内部統制をなお一層強化し、期末未払金の計上漏れが生じないよう注意が必要となります。

なお、過年度修正額の区分についてとりまとめると下記のように整理されます。

(注)「特別収支」の「過年度修正額」には、資金収支を伴うものと、伴わないものとがあります。

資金収支を伴うものとしては、①過年度の給与や退職金計算の誤りを当年度に精算した場合、②過年度に未払金として計上するべきであった経費を当年度に支払った場合、③過年度に徴収不能額として処理した債権を当年度に回収した場合、などが考えられます。

また、資金収支を伴わないものとしては、過年度の減価償却額や退職給与引当金(繰入額)等の計算誤りを当年度に修正した場合などが考えられます。

なお、過年度における会計処理の誤りに類似したものとして、「補助金返還額」がありますが、これは、教育活動収支の管理経費に計上され、「特別収支」(過年度修正額)に計上されるものではありません。なぜなら、補助金は、過年度において一旦確定し収受しており、その一部に返還があったとしても返還命令決定通知に従ったものであり、過年度の修正には該当しないとされているからです(実務指針45号2-5)。

【参考】学校法人会計のすべて・第3版(税務経理協会)

(公認会計士 津村 玲)