前回では、活動区分資金収支計算書の意義、導入の背景、3つの活動へ区分する際の基本的な考え方について解説しました。今回は「教育活動による資金収支」、「施設整備等活動による資金収支」及び「その他の活動による資金収支」に区分する項目について比較しながら解説します。

1. 「教育活動による資金収支」に区分する項目

第8号通知では、「教育活動による資金収支」を直接定義することなく、「施設整備等活動による資金収支」もしくは「その他の活動による資金収支」をまず定義して、これらに当てはまらないものを広く「教育活動による資金収支」に区分するとしています。したがって、「教育活動による資金収支」に区分する項目は、その他2つの活動の資金収支に該当しない項目を消去法的に集計してくるよりほかにありません。しかし、「教育活動による資金収支」を広く解釈するという基本的な考え方に基づき資金収支項目を分類した場合、その大部分が「教育活動による資金収支」に分類されることがわかります。

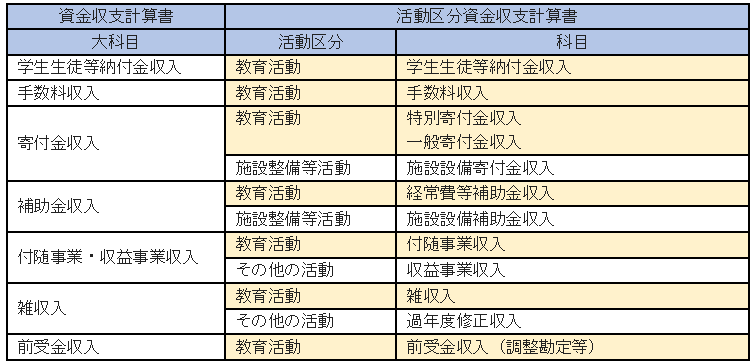

ここで、以下、資金収支項目のうち「教育活動による資金収支」に分類されるものを列挙します。

(収入の部)

(支出の部)

(注1) 「教育活動による資金収支」に関係する項目のみ列挙しています(その他の収入・支出と資金収支調整勘定を除く)。

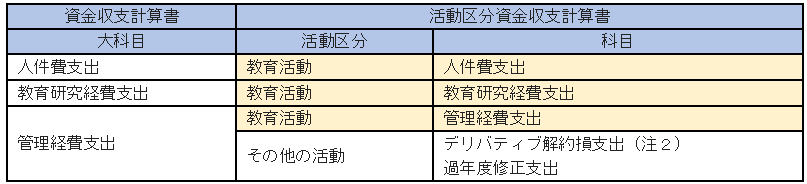

(注2) 「デリバティブ解約損支出」などデリバティブの手仕舞いに伴う損失について、従来、その取扱いまたは処理方針が示されていなかったことから、「管理経費(支出)」として処理するか、もしくは「資産処分差額」として処理するかについて各学校法人で処理方法が区々となっていました。そこで、デリバティブ取引に係る損失は、大科目「管理経費(支出)」に区分表示することで会計処理等の統一化を図ることとしましたので注意して下さい(「退職給与引当金の計上等に係る会計方針の統一について(通知)」22高私参第11号、平成23年2月17日)。なお、活動区分資金収支計算書上、当該デリバティブ取引に伴う損失は、財務活動に伴う資金運用の損失といえるので、「その他の活動」に区分します。

このように、学校法人の主たる活動により獲得される「学生生徒等納付金収入」(「前受金収入」を含む)及び「手数料収入」とそれらを獲得するために費やされる「人件費支出」及び「教育研究経費支出」については、例外なく「教育活動による資金収支」に分類されることがわかります。一方で、「寄付金収入」、「補助金収入」、「付随事業収入・収益事業収入」、「雑収入」及び「管理経費支出」については、まず第8号通知における定義に従って「施設整備等活動による資金収支」もしくは「その他の活動による資金収支」に分類して、次にそれ以外の収支を「教育活動による資金収支」に分類するという過程を経る必要があります。したがって、「施設整備等活動による資金収支」及び「その他の活動による資金収支」に関する十分な理解がなければ、正確な活動区分資金収支計算書の作成は困難といえます。

これら2つの活動区分については、以下2及び3で解説します。

2.「施設整備等活動による資金収支」に区分する項目

第8号通知によれば、「施設整備等活動による資金収支」とは、「施設若しくは設備の取得又は売却その他これらに類する活動」に係る資金収入及び資金支出をいうと定義されています。そして、ここでいう「その他これらに類する活動」とは資産の額の増加を伴う施設もしくは設備の改修等であり、施設設備の修繕費や除却に伴う経費は含まないとされています。

ここで、以下、資金収支項目のうち「施設整備等活動による資金収支」に分類されるものを列挙します。

(収入の部)

(支出の部)

(注1) 「施設整備等活動による資金収支」に関係する項目のみ列挙しています(その他の支出と資金収支調整勘定を除く)。

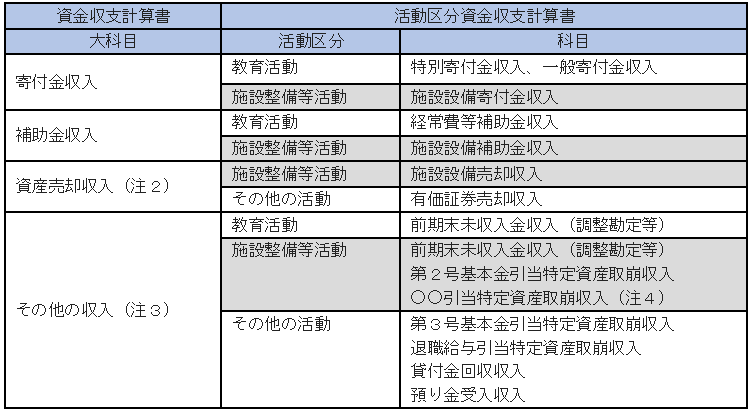

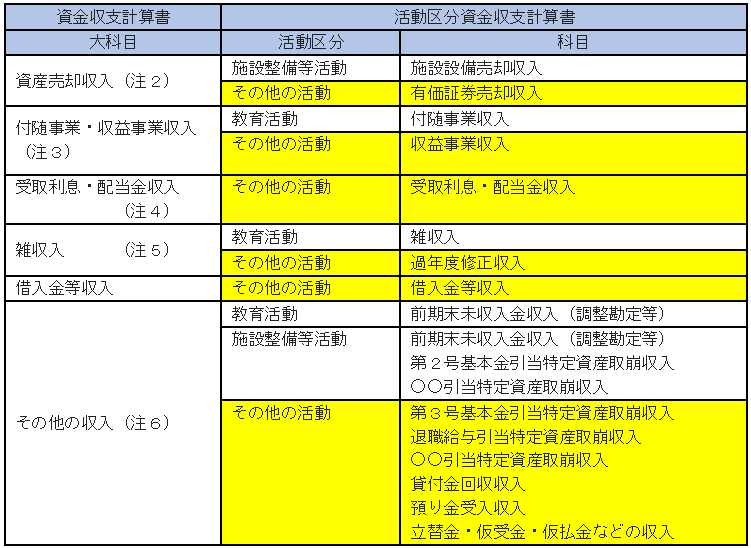

(注2) 「資産売却収入」については「教育活動」がないので、第8号通知に従って「施設整備等活動」と「その他の活動」に区分します。

(注3) 「その他の収入」の「前期末未収入金収入」の中に、施設設備補助金収入に伴うものや、施設設備の売却に伴う前期末未収入金の当期回収分がある場合には、「施設整備等活動」の調整勘定等に計上されます。また、施設設備補助金収入に伴うものや、施設設備の売却に伴う期末未収入金についても「施設整備等活動」の調整勘定等に計上されます。

(注4) 「○○引当特定資産取崩収入」及び「○○引当特定資産繰入支出」とは、施設設備に用途指定のある特定資産の取崩しに伴う収入または繰入れに伴う支出のうち、「第2号基本金引当特定資産取崩収入・繰入支出」を除いたものをいいます。

3.「その他の活動による資金収支」に区分する項目

第8号通知によれば、「その他の活動による資金収支」とは、財務活動のほか、収益事業に係る活動、預り金の受け払い等の経過的な活動に係る資金収入及び資金支出、並びに過年度修正額をいうと定義されています。そして、ここでいう「財務活動」とは、資金調達及び資金運用に係る活動をいうとされています。

「学校法人会計基準の在り方について 報告書」(平成25年1月31日)では、この区分を「財務活動による資金収支」と呼んでいました。しかし、最終的な文科省令及び第8号通知が発出された際に、直接的には財務活動とはいえない預り金などの受け払いといった経過的な活動に係る資金収支や過年度修正に係る資金収支もこの区分に計上されることとなったため、この区分の名称を「その他の活動による資金収支」に変更しました。「その他の活動」という名称であるため、「教育活動」や「施設整備等活動」のいずれにも該当しない資金収支をまとめて計上するようなイメージですが、実際は、当該区分に計上すべき科目については8号通知において限定列挙されていますので注意して下さい。

ここで、以下、資金収支項目のうち「その他の活動による資金収支」に分類されるものを列挙します。

(収入の部)

(支出の部)

(注1) 「その他の活動による資金収支」に関係する項目のみ列挙しています(資金収支調整勘定を除く)。

(注2) 「資産売却収入」については、「教育活動」がないので、第8号通知に従って「施設整備等活動」と「その他の活動」に区分します。

(注3) 「付随事業・収益事業収入」については、第8号通知に従って「収益事業収入」(収益事業に係る活動)を「その他の活動」に区分して、その他の補助活動収入などの「付随事業収入」を「教育活動」に区分します。

(注4) 「受取利息・配当金収入」のうち、奨学基金の運用収入である「第3号基本金引当特定資産運用収入」は、奨学費として教育活動に使われるものですが、資産運用の果実という点では、使途特定のない受取利息等と同様であるため、「その他の受取利息・配当金収入」と区別せずに、すべて財務活動として「その他の活動」に区分します。

(注5) 「雑収入」については、第8号通知に従って「過年度修正収入」を「その他の活動」に区分して、その他の「雑収入」を「教育活動」に区分します。

(注6) 「その他の収入」のうち、「第3号基本金引当特定資産取崩収入」と「退職給与引当特定資産取崩収入」については、「施設設備以外に用途指定のある特定資産の取崩しに伴う収入」、つまり財務活動に伴う収入に該当するので、第8号通知に従って「その他の活動」に区分します。また、「貸付金回収収入」、「預り金受入収入」、「立替金・仮受金・仮払金などの収入」といった経過的な活動に係る資金収入についても同様に、第8号通知に従って「その他の活動」に区分します。

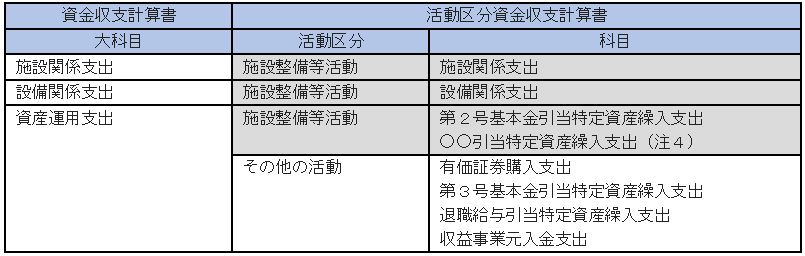

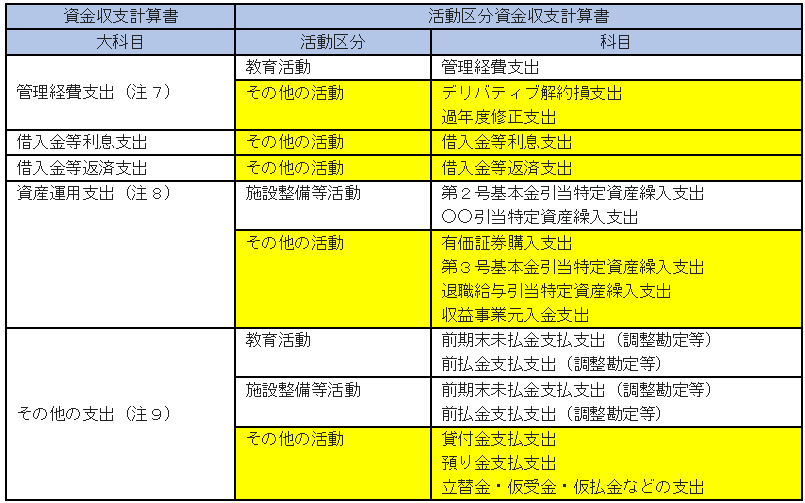

(注7) 「管理経費支出」のうち、「デリバティブ解約損支出」と「過年度修正支出」は、いずれも当年度の教育研究活動に直接関係しない支出であり、特に「デリバティブ解約損支出」については、財務活動に伴う資金運用の損失といえるので、「その他の活動」に区分します。

(注8) 「資産運用支出」のうち、「有価証券購入支出」は資金運用に係る活動に該当し、また「第3号基本金引当特定資産繰入支出」、「退職給与引当特定資産繰入支出」はいずれも「施設設備以外に用途指定のある特定資産の繰入れに伴う支出」、つまり財務活動に伴う支出に該当し、さらに「収益事業元入金支出」は収益事業に係る活動に該当するので、「その他の活動」に区分します。

(注9) 「その他の支出」のうち、「貸付金支払支出」、「預り金支払支出」、「立替金・仮受金・仮払金などの支出」は「預り金の受け払い等の経過的な活動に係る資金支出」に該当するので、「その他の活動」に区分します。

【参考】学校法人会計のすべて・第3版(税務経理協会)

(公認会計士 津村 玲)