6月の学校会計のチカラは、源泉所得税とその他の税務について解説します。今週から3回にわたり掲載する源泉所得税は、毎月の給与計算事務や報酬料金等の支払業務など様々な場面において支払者が自ら所得税額を計算し徴収する必要があるため、学校法人の皆様からの相談も多い税金です。少しでも皆様の実務に役立てば幸いです。

1.源泉徴収義務者

源泉徴収義務者とは、源泉徴収した所得税を国(その納税地の所轄税務署長)に納付する義務のある者をいいます。所得税法では「給与等の支払をする者」などと表現しており、所得の支払者は、会社である場合はもちろん、学校法人、公益法人、協同組合、官公庁であっても、また、個人や人格のない社団・財団であっても、全て源泉徴収義務者となります。

● 学校法人における実務上のポイント ●

源泉徴収義務者となるのは、学校法人のみにとどまらず、PTA、保護者の会、同窓会、学友会、校友会、後援会などの学校教育を支える様々な関係団体も「人格のない社団等」に該当するため、源泉徴収義務者となります。

なお、源泉徴収義務者(支払者)が源泉所得税を徴収・納付しなかった場合には、税務署長は、所得税の実質負担者(受給者)ではなく源泉徴収義務者(支払者)から徴収することとされています。

2.源泉徴収をする時期

源泉徴収を行う時期は、現実に源泉徴収の対象となる所得を支払う時です。したがって、所得を支払う時期が確定していても、現実に支払われなければ原則として源泉徴収をする必要はありません。

● 学校法人における実務上のポイント ●

中途採用された教職員に対する給与支給額が確定しなかったため、概算金額を支給しておき後日精算することとした場合の源泉徴収の時期と税額は次のとおりとなります。

概算払であっても源泉徴収をする時期は給与支給時であるため、第1回目に支払う概算払の給与に対する税額を計算し源泉徴収します。第2回目に支払う精算分の給与については、確定した給与(概算分+精算分)に対する税額から既に徴収した税額を控除した金額が、徴収すべき税額となります。

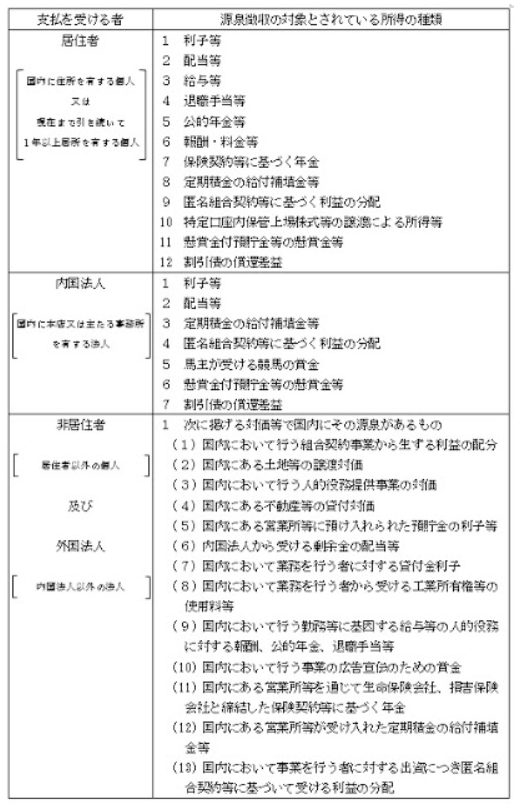

3.源泉徴収の対象となる所得の範囲

源泉徴収の対象となる所得の範囲は、その所得の支払を受ける者の区分に応じて次の表のとおりとなっています。

● 学校法人における実務上のポイント ●

報酬等を支払う相手が内国法人(人格のない社団等を含みます。)であれば、上記の表「内国法人」欄に報酬・料金等が列挙されていないため、源泉徴収は不要です。

また、報酬等を支払う相手が国内に住所を有する個人であれば、上記の表「居住者」欄に報酬・料金等が含まれているため、源泉徴収が必要です。

では、支払う相手が学会、研究会、劇団、楽団等の名称のものであって、人格のない社団等又は居住者のいずれに該当するかが明らかでない場合には、源泉徴収の要否はどのように判断すべきでしょうか。

この場合には、その支払を受ける者が次のいずれかに掲げるような事実を挙げて人格のない社団等であることを立証した場合を除き、その者を居住者として取り扱い、源泉徴収を行うことになります。

① 法人税を納付する義務があること。

② 定款、規約又は日常の活動状況からみて個人の単なる集合体ではなく団体として独立して存在していること。

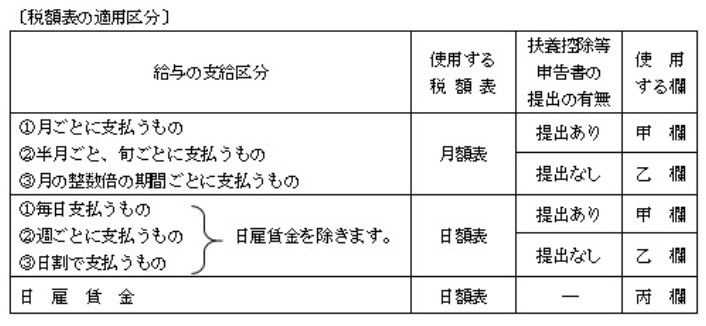

4.源泉徴収税額

(1) 給与の場合

賞与以外の給料や賃金等を支払う際に源泉徴収をする税額は、「給与所得の源泉徴収税額表」によって求めます。この税額表には、月額表と日額表とがあり、給与の支給形態により適用区分は次のとおりです。また、賞与を支払う際に源泉徴収をする税額は、「賞与に対する源泉徴収税額の算出率の表」を用いて求めます。

なお、税務署から配布する税額表の各欄の税額は、所得税と復興特別所得税(平成25年1月1日から平成49年12月31日までの間に生ずる所得について源泉所得税と併せて徴収します。)の合計額となっています。

(注) 日雇賃金とは、日々雇い入れられる人が、労働した日又は時間によって算定され、かつ、労働した日ごとに支払を受ける給与をいいます。

ただし、一の給与の支払者から継続して2か月を超えて支払を受ける場合には、その2か月を超える部分の期間につき支払を受ける給与は、ここでいう日雇賃金には含まれません。

(2) 報酬等の場合

報酬等を支払う際に源泉徴収をする税額は、支払金額の10.21%(復興特別所得税を含みます。)ですが、同一人に100万円を超えて支払う場合には、その100万円を超える部分については20.42%(復興特別所得税を含みます。)が課される場合があります。また、支払金額から一定の控除額を差し引いた金額に税率を乗ずる場合もありますので、支払う報酬の内容と計算方法に誤りがないよう、確認する必要があります。

( 斎藤総合税理士法人 坂寄 隆 )