5月の学校会計のチカラは、法人税について解説いたします。5月末が法人税の申告期限であり決算業務に追われているかと思いますが、少しでもこのブログを参考にして頂ければ幸いです。

1. 法人税(収益事業課税)

法人税法では、株式会社等の営利法人については、全ての所得に課税することとされていますが、学校法人等の公益法人に対しては、一定の収益事業から生ずる所得についてのみ課税することとされています。

法人税法上収益事業は、「販売業、製造業その他の政令で定める事業で、継続して事業場を設けて行われるもの」(法法2条13号)であると規定されています。すなわち、学校法人等の公益法人が「政令で定める事業」を、「継続して」かつ「事業場を設けて」行っている場合にのみ法人税の課税が生じ、これらの条件に該当しない場合には課税されません。

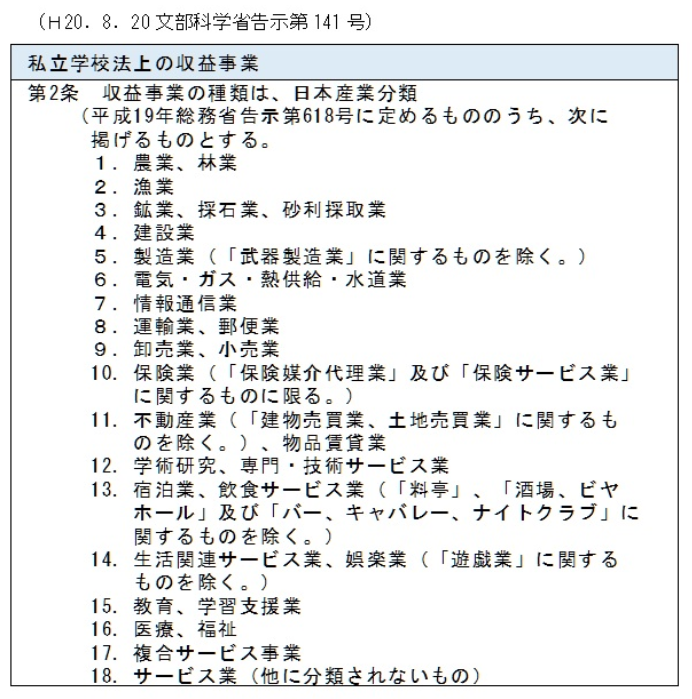

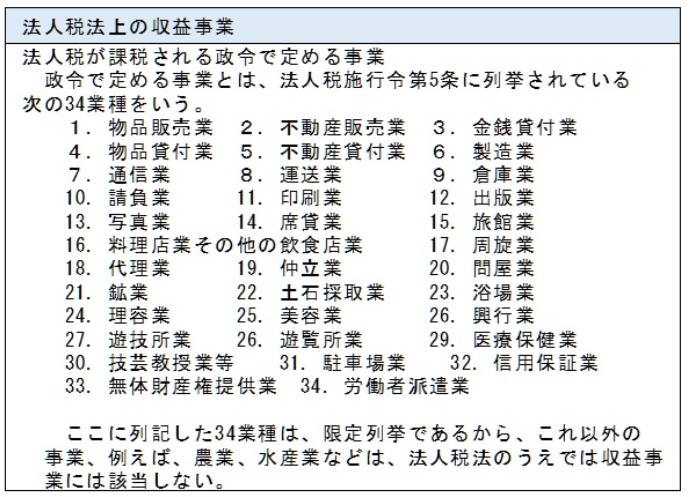

2. 政令で定める事業とは

政令で定める事業とは、法人税法施行令第5条第1項に列挙されている次の34業種をいいます。なお、私立学校法上の収益事業と法人税法上の収益事業との比較を下記に示します。

私立学校法上の収益事業と、法人税の対象となる収益事業は範囲が異なりますのでご注意ください。

3. 収益事業に付随する行為

収益事業の範囲は、前述のとおり、法人税法施行令第5条第1項に34業種が列挙されていますが、学校法人等が収益事業を営むにあたり、その性質上その事業に付随して行われる行為も、その収益事業に含まれます。(法令5条1項)

その性質上、事業に付随して行われる行為とは、通常その収益事業の事業活動の一環として、又はこれに関連して行われる行為であって、例えば、次のような行為をいいます。(法基通15-1-6)

- 出版業を営む学校法人等が、その出版事業に関係した講演会を開催したり、その出版物に掲載する広告の引受けをした場合には、これらの行為は出版業に含まれます。

- 技芸教授業を行う学校法人等が、その技芸教授業に係る教科書その他これに類する教材の販売をしたり、バザーを開催したりする場合には、技芸教授業に含まれます。

学校法人等が、教科書や教科書に類する参考書、問題集等を販売したり、年1.2回程度のバザーを開催したりすることは、原則として収益事業に含まれません。(法基通15-1-10)

しかし、収益事業に該当する技芸の教授業を営む学校法人等が、その収益事業に該当する技芸教授業に関連して、上記のような行為を行った場合には、それらの行為は全て収益事業である技芸教授業に含まれることになります。(法基通15-1-6(2)) - 旅館業又は料理店業を行う学校法人等が、その旅館等において行う会議等のために行った席貸しは、旅館業又は飲食店業に含まれます。

(斎藤総合税理士法人 税理士 内藤 浩之)