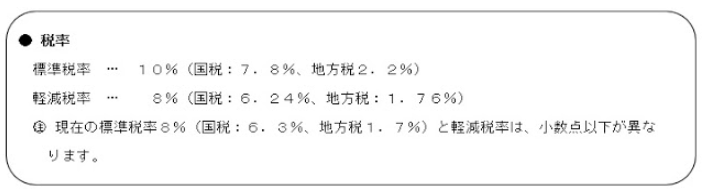

1. はじめに

消費税率が10%に引き上げられることにあわせて、軽減税率制度が平成29年4月1日から導入されます。学校法人において、消費税率の引き上げは平成29年度予算の作成段階から準備が必要ですが、本稿をきっかけに軽減税率への準備もご検討ください。

2. 軽減税率の対象となる品目

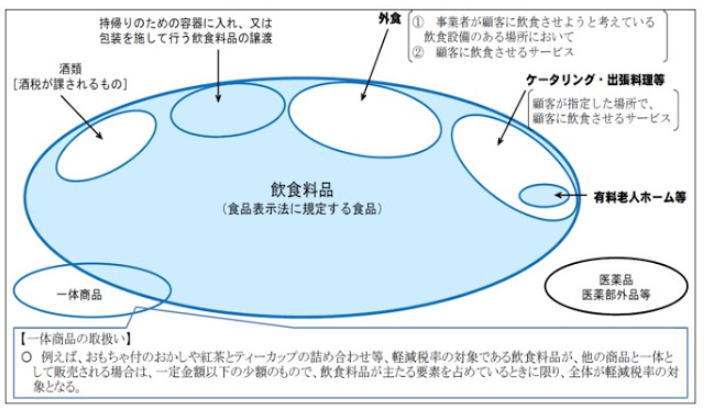

軽減税率が導入された場合には、学校法人においては「何が軽減税率の対象となるか」の理解がまず重要です。軽減税率の対象となる品目は、「①酒類及び外食を除く飲食料品」と「②新聞の定期購読料」となります。

① 飲食料品の譲渡等

飲食料品とは、食品表示法に規定する食品をいいます。酒類や外食は除かれます。

● 飲食料品のイメージ(中小企業庁のホームページより抜粋)

ほとんどの飲食料品が軽減税率の対象となりますので、対象とならない飲食料品を覚えると理解し易いのではないでしょうか。

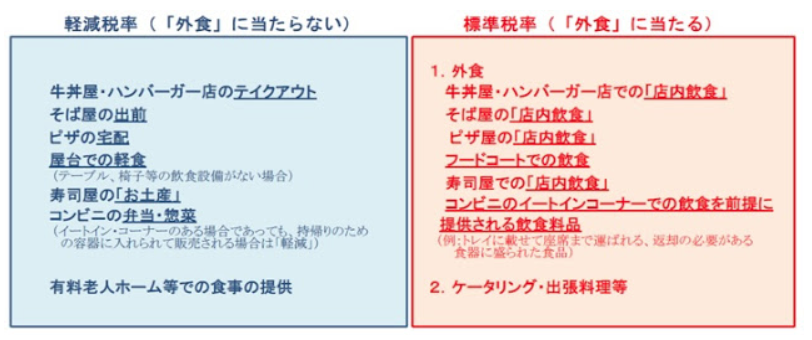

軽減税率の対象から除かれる外食の範囲は、以下のとおりです。

● 軽減税率から除かれる外食サービスの範囲(中小企業庁のホームページより抜粋)

飲食設備のある場所内での飲食が、軽減税率の対象から除かれます。

② 新聞の定期購読料

軽減税率の対象となる新聞とは、政治、経済、社会、文化等に関する一般的社会事実が掲載された週2回以上発行されるものをいい、いわゆるスポーツ新聞も対象となります。また定期購読契約が締結されることも必要ですので、売店やコンビニエンスストア等で購入するものは対象外となります。

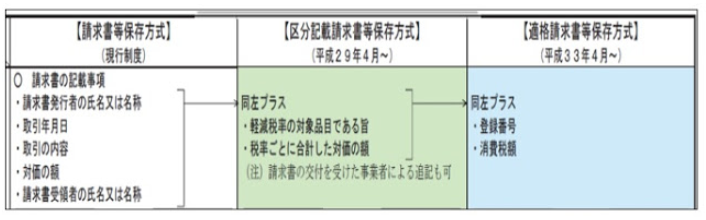

3. 帳簿及び請求書の保存等

① 請求書等の保存

軽減税率が導入されますと、平成33年4月1日より、仕入税額控除の要件である請求書等の保存方式として「適格請求書等保存方式」(インボイス制)も導入されます。現在の保存方式を「請求書等保存方式」といいますので、「適格」という言葉が頭につきます。

なお平成29年4月1日から平成33年3月31日までは、現在の請求書等保存方式を維持しつつも一定の経過措置として「区分請求書等保存方式」が導入されます。

学校法人においては、以下が記載された請求書等の保存が必要です。

● 保存方式の差異(中小企業庁のホームページより抜粋)

② 帳簿の記載

課税仕入れが軽減税率対象品目に係るものである場合には、帳簿に「軽減対象課税資産の譲渡等に係るものである旨」を記載することが義務付けられます。会計入力の際にチェック欄等が新設されると思いますので、その欄を入力する処理などが必要です。

斎藤総合税理士法人 照井 俊行