今回は、学校法人における生徒会やPTA等いわゆる周辺会計の取扱いについて検討しましょう。なお、文中意見にわたる部分は筆者の私見であることをお断りしておきます。

周辺会計は学校法人によって様々な名称で存在していますが、一般的に在学生で構成される生徒会や学友会、在園・在学生の保護者を中心として構成されるPTAや父母の会、卒業生等で構成される同窓会、その他後援会や互助会等が想定されます。また、部活動に関し、部員から学納金とは別に部費を徴収している場合には、周辺会計として把握することも考えられます。

生徒会等の周辺会計は、独自の規定や会則にしたがって運営されている場合、学校法人とは別個独立した団体と考えられます。このため、学校法人では周辺会計が学校法人とは別個独立した団体であり、直接関係がないことを理由として周辺会計の管理に全く関与していない場合も少なくありません。しかしながら、周辺会計は一般的に「学校法人○○学園生徒会」等、名称の一部に学校法人名が付され、かつ、周辺会計の経理や通帳もしくは印章を学校法人の教職員が管理している場合も多いため、学校法人と全く関係のない団体とも言い切れません。また、周辺会計で何らかの不祥事が発生した場合、学校法人でも管理責任を問われる可能性があるほか、不祥事によるイメージの悪化に伴い、受験生が減少する可能性もあります。したがって、学校法人は周辺会計に係る管理責任を果たすために一定の関与が求められるのです。

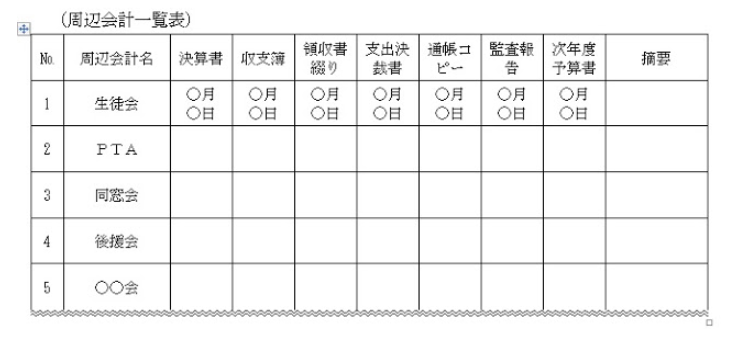

以下は、筆者が学校法人による周辺会計の管理を容易にするために考えた一覧表です。表中の日付は入手日やチェック日を記載します。

生徒会等の周辺会計は、規定や会則等により通常年1回の決算があり、会長を始め会計担当や監事がいることが一般的です。このため、学校法人としては少なくとも毎年決算書や次年度の予算書、監事の監査報告書を入手するとともに、預金通帳のコピーを入手し、預金通帳の残高と決算書の次期繰越高が一致していることを確かめます。また、収支簿と領収書綴りとの突合や支出決裁書のチェックについては、それぞれの周辺会計のリスクを勘案の上、例えば数年に1回行うなど適切なモニタリングを実施することが考えられます。なお、周辺会計のリスクを評価するにあたっては、以下の事項を考慮することが必要です。

<留意事項>

- 周辺会計の経理を長期間1人又は限られた人間が行っている。

- 通帳と印鑑を同一人物が管理している。

- 通帳残高と決算書の次期繰越残高が一致していない。

- 決算総会が行われていない。

- 預金残高があるにもかかわらず、会が休眠状態となっている。

- 合理的な理由なく、収入総額に対して支出総額が少なく、年々預金残高が増加している。

- 合理的な理由なく、現在の活動に比して多額の現金預金残高を保有している。

- 規則や会則で定められている目的や活動内容とは明らかに異なる支出が行われている。

- 会費や部費について集金袋を使用せず、領収証も発行していない。

- 支出決裁書に会長の承認等がないにも関わらず、支出が行われている。

- 収支簿に支出の記帳があるものの、納品書や領収書が添付されていない。

- 領収書の但し書きが、お品代等曖昧な内容となっており、レシートも添付されていない。

- 会議費について、出席者や人数が不明であるほか、居酒屋等で開催されている。

- 会議費の使用関し議事録がない。

- 手書きの領収証が散見される。

- 個人で負担すべき交通費や食費が周辺会計から支払われている。

- 実態のない謝金が支払われている。

- 備品の購入に際し、相見積もりが行われていないなど。

公認会計士 芦澤 宗孝