今回は、資産運用収入・支出について検討しましょう。なお、文中意見にわたる部分は筆者の私見であることをお断りしておきます。平成26年4月1日以降適用された学校法人会計基準では、資産運用収入・支出に関し、以下のとおり、表示科目が変更になりました。

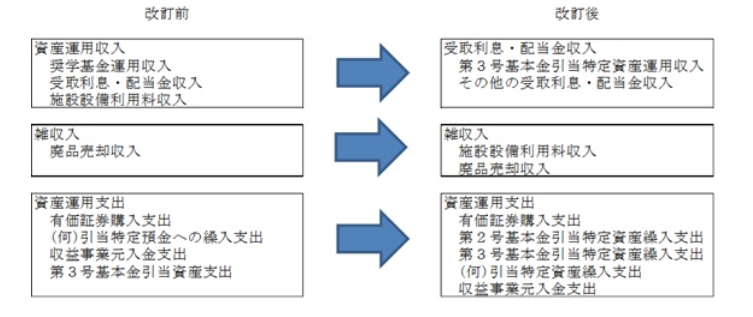

資産運用収入では、大科目自体が「資産運用収入」から「受取利息・配当金収入」に変更になり、施設設備利用料収入は、大科目「資産運用収入」から大科目「雑収入」へ計上区分が変更になりました。これは、事業活動収支計算書上、受取利息・配当金が教育活動外収支へ、施設設備利用料が教育活動収支へ泣き別れ表示となったため、資金収支計算書上改訂されることになったことによるものです。また、活動区分資金収支計算書においては、施設設備に用途指定のある特定資産(ex.第2号基本金引当特定資産や減価償却引当特定資産)に係る取崩収入又は繰入支出は、「施設整備等活動による資金収支」の活動区分に計上し、施設設備以外に用途指定のある特定資産(ex.第3号引当特定資産や退職給与引当特定資産)に係る取崩収入又は繰入支出は、「その他の活動による資金収支」の活動区分に計上します。また、特定資産に係る収支は、学校法人会計基準第5条のただし書で純額表示が認められた収入と支出(ex.預り金に係る収入と支出など)に該当しないため、活動区分資金収支計算書において、総額をもって表示する点にご注意ください。

学校法人の資産運用については、平成21年1月6日に文部科学大臣より通知(20高私参第7号)が発出されていることは既にご存知のことと思います。第7号通知は、リーマンショックによる国際金融情勢等を受け、仕組債やデリバティブ取引により、学校法人が多額の損失を被っている状況から、各学校法人に対し、資産運用に関する注意を喚起する観点から発出されたものです。第7号通知では、一般に学校法人がどのような方法で資産の運用を行うかについては、各学校法人が寄附行為や関連諸規程等に従い、自らの責任において決定するものであるとしつつも、その際、資産の効率的な運用を図ることが一般論としては求められるが、一方で、学校法人の資産は、学生生徒等の納付金、寄附金、国民の税金からなる補助金によって支えられており、その設置する学校の教育研究活動を安定的・継続的に支えるための大切な財産であるため、運用の安全性を重視することが求められるとしています。

また、学校法人の資産運用の形態としては、定期預金や国債等の保有のほか、近年、仕組債やデリバティブ取引などの新たな金融商品による運用も目立つようになっており、特にデリバティブ取引は、市場における金利や為替の変動リスク回避の手段として利用されるほか、それ自体が投資目的としても利用され、少ない投資金額で多額の利益を得うる反面、多大の損失を被るリスクもあるとしています。なお、仕組債も一般にデリバティブが組み込まれた債券とされ、必ずしも元本保証のあるものではないとも指摘しています。実際にリーマンショックによりデリバティブ取引等で多額の損失を被った大学がニュースで話題になったことは記憶に新しいところです。したがって、学校法人としては、元本が保証されない金融商品による資産運用については、その必要性やリスクを十分に考慮し、特に慎重に取り扱うべきであるとしています。

第7号通知では、公教育を担う学校法人の資産運用については、その安全性の確保に十分留意し、必要な規程等の整備を行い、学校法人としての責任ある意思決定を行うとともに、執行管理についても規程等に基づいて適正に行うなど、統制環境の確立に努めるよう求めています。具体的には、学校法人経営の最終的な意思決定及び理事の職務執行の監督を掌る機関は理事会であることを前提とした上で、資産運用関係規程の整備等を通じ、

①安全性の重視など資産運用の基本方針

②理事会・理事長・担当理事・実務担当者など資産運用関係者の権限と責任

③具体的な意思決定の手続

④理事会等による運用状況のモニタリングなど執行管理の手続

⑤教育研究活動の充実改善のための計画に照らした資産運用の期間及び成果の目標

⑥保有し得る有価証券や行い得る取引等の内容

⑦資産運用に係る限度額等の明確化に努めるなど、

資産運用に係る意思決定と執行管理の一層の適正化を図ることが重要とし、各学校法人に適切な管理を求めています。

(公認会計士 芦澤 宗孝)