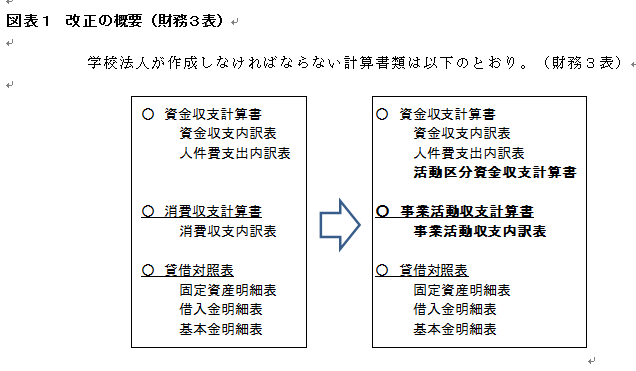

すでにご承知かと思いますが、「学校法人会計基準の一部を改正する省令」(平成25年4月22日文部科学省令第15号)が公布され、平成27年度(都道府県知事所轄学校法人は平成28年度)以後の会計処理及び計算書類の作成から適用されることとなりました。

また、この改正に伴い、25年9月2日に文部科学省高等教育局私学部参事官より「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)」が発出され、さらに26年1月14日に日本公認会計士協会より「「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)」に関する実務指針」が公表されました。

文部科学省通知については、他にも25年9月2日の「「恒常的に保持すべき資金の額について」の改正について(通知)」、同年11月27日の「学校法人会計基準の一部改正に伴う私立学校法第47条の規定に基づく財務情報の公開に係る書類の様式参考例等の変更について(通知)」及び「大学の附属病院に係る計算書類の記載方法について(通知)」の関連する通知が発出され、26年2月には「「学校法人会計基準の改正に関する説明会」への質問回答集」が公表されました。以上については文部科学省のホームページで閲覧できます。

非営利法人の会計基準のあり方

今回の改正の原点は、アメリカのパブリックセクターの会計原点であるFASB(財務会計基準審議会:Financial Accounting Standards Board)の研究成果が基になっています。FASBはAICPA(アメリカ公認会計士協会)の会員である実務者や会計学者等からなる独立した財団です。

FASBはその検討課題の一つとして非営利事業体等の会計基準の研究を進め、1978年5月に「非営利事業体の財務会計に関する調査報告書」として16項目の問題提起を行っています。

その中で、計算書類の体系として①運営収支計算書(Operateing Statement、いわゆる活動計算書)、②資金収支計算書(Financial Statement)、③貸借対照表(Balance Sheet)の3つの計算書類を提言しています。これを受けてAICPAでは①貸借対照表、②事業活動計算書(Statement Activities)、③財政状態変動表としました。

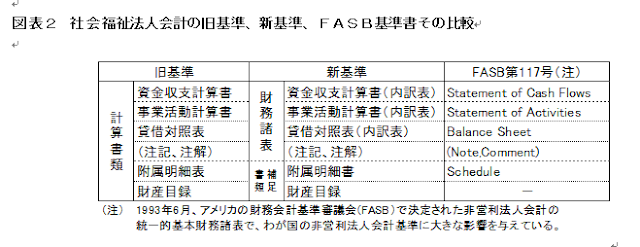

わが国はすでに厚生労働省が、従前の「社会福祉法人会計基準」、「指定介護老人福祉施設等会計処理等取扱指導指針」等が併存していたのを、平成23年7月に新基準に統一し、24年4月1日から適用されています(ただし、事務処理上困難な場合に配慮し、27年3月31日までは旧基準によることができます)。

この内容はFASB第117号を基に検討されたものですが、今回の学校法人会計基準の改正も結果的には概略でFASBの考え方を踏襲し、新社会福祉法人会計基準に類似したものになっています。

(公認会計士 齋藤力夫)