予算は教育研究活動の計画であるが、教育研究活動の実施は予算の実行であると位置付けられます。なぜなら教育研究活動の実施は、資金の収支または財産の増減としてとらえられるからです。また、実行された予算は、予算と常に対比され、教育研究活動が計画通りに進行されているかどうかが検討されます。さらに予算は積極的な役割を果たすものです。すなわち計画(Planning)、調整(Coordinating)、管理(Controlling)の3つの機能であります。

収支予算書の様式や作成要領は、法令で特に定められていません。ここで述べている予算に関する詳細は省略しますが、下記の点に留意して下さい。

作成すべき予算書と提出時期

① 資金収支予算書と事業活動収支予算書

学校法人の予算書とは収支予算書をいい、資金収支予算書と事業活動収支予算書の2つがありますが、平成25年改正会計基準では、資金収支予算書と事業活動収支予算書は、予算と決算を対比する様式となりますので、この2つの予算書を作成します。

なお、資金収支予算書と事業活動収支予算書の内訳として、① 資金収支内訳表、② 人件費支出内訳表、③事業活動収支内訳表の予算書を作成することも考えられますが、これらの予算書の作成義務については、所轄庁によって対応が異なりますので、所轄庁の様式に従ってください(「学校会計入門」(齋藤力夫著・中央経済社)、文部科学省通知、「学校法人会計基準の改正に関する説明会」への質問回答集、日本公認会計士協会「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)に関する実務指針」参照)。

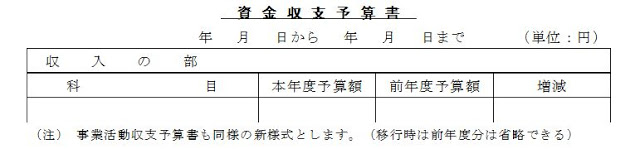

② 様 式

収支予算書の様式は特に法令で定められておりませんが、通常、下記に示す形式が標準的です。

③ 提 出 時 期

所轄庁に提出すべき時期は、計算書類とは別に作成し、当初予算は当会計年度の6月30日まで、また補正予算は予算の補正があったら速やかに提出するものとされています(文管振215号、昭51.7.28)。資金収支、事業活動収支各予算書類は必要ですが、2部門以上であれば内訳書は部門別内訳書も作成することが望ましいです。内訳表は資金収支内訳表、事業活動収支内訳表、人件費内訳表を添付し、知事所轄学校法人で単一校のみは人件費内訳表のみ添付します。

④ 平成25年改正会計基準移行時の様式

従来の会計基準から平成25年改正会計基準の適用に伴い、収支予算書の様式が変更になるため、平成25年改正会計基準が適用になる平成27年度(都道府県知事所轄法人は平成28年度)からの予算書をどのように作成するのか問題となります。

この点、収支予算書の様式を前年度対比とするかについては、省令などで定めがないため、所轄庁から収支予算書様式について指示がない限り、前年度対比である必要はありません。

そのため、平成27年度予算書については、新しい会計基準による単年度だけの予算として作成することも可能であり、また、従来の会計基準の様式で作成された平成26年度予算を組み替えて注記して対比する様式でも良いと考えます(文部科学省「学校法人会計基準の改正に関する説明会」への質問回答集Q&A11参照、平成26年2月)。

なお、都道府県知事所轄法人については、平成25年改正会計基準の適用は平成28年度からになりますので、平成28年度の収支予算書は上記の内容に留意して作成してください。

(ア)当初予算

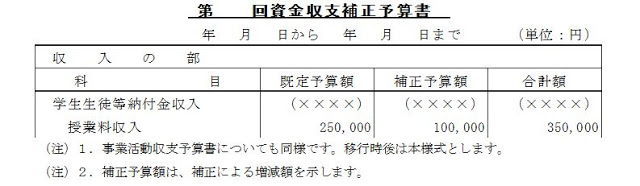

(イ)補正予算

(ウ)決算と対比する予算額

決算に際して計算書類上、〔予算・決算・差異〕欄の予算の額は、「最終補正後の予算額」を記入します。差異の額は、すべての収入、支出について、予算額から決算額を控除し、左より右の金額が多ければ「△」と付します。

(公認会計士 齋藤力夫)