複数税率に対応した経理方式として、2023年10月1日より「適格請求書等保存方式」が導入されます。2019年10月1日から2023年9月30日までの4年間は、あくまで「適格請求書等保存方式」の導入に向けた準備期間です。一般の事業者のみならず学校法人にとっても、大事なのは「適格請求書等保存方式」への対応です。

1 適格請求書等保存方式とは

消費税の納付額は、売上の際に預かった消費税から仕入の際に支払った消費税を差し引くことで計算します。この「仕入の際に支払った消費税を差し引くこと」を仕入税額控除といいます。そして、「適格請求書等保存方式」とは、前稿(学校法人とインボイス制度①)で説明した区分記載請求書等の保存に代えて、「適格請求書」等の保存を消費税の仕入税額控除の要件とする方式をいいます。

「適格請求書」とは、「売り手が買い手に対し正確な適用税率や消費税額を伝えるための手段」として一定の事項が記載された請求書等をいいます。

● 適格請求書等保存方式の追加項目

|

帳簿の記載事項

|

請求書等の記載事

|

|

①相手方の氏名又は名称

②取引を行った年月日 ③取引の内容 ④対価の金額 ⑤軽減税率対象品目である旨 |

①請求書発行者の氏名又は名称

②取引を行った年月日 ③取引の内容 ④書類の受領者の氏名又は名称 ⑤軽減税率対象品目である旨 ⑥税率ごとに合計した税込金額 ⑦適格請求書等発行事業者としての登録番号(追加項目) ⑧税率ごとの消費税額(追加項目) |

※ 帳簿の記載事項に追加・変更はありません。

2 適格請求書発行事業者登録制度

適格請求書を発行できるのは、適格請求書発行事業者に限られます。そして、適格請求書発行事業者となるためには、税務署長に「適格請求書発行事業者の登録申請書」を提出して、事前に登録を受ける必要があります。なお消費税の課税事業者(要するに消費税の申告をしている事業者)でなければ、この登録を受けることができません。

2023年10月1日からは、これらの要件を充たす事業者から商品などを購入した場合にのみ仕入税額控除ができます。逆に、消費税の申告をしていない免税事業者や、課税事業者でも登録を受けていない事業者から商品などを購入しても仕入税額控除ができません。

学校法人では、取引の相手方がこれらの要件を充たすか確認すると同時に、自らが免税事業者であれば課税事業者へ変更する、そのうえで上記登録を受けることを検討してください。

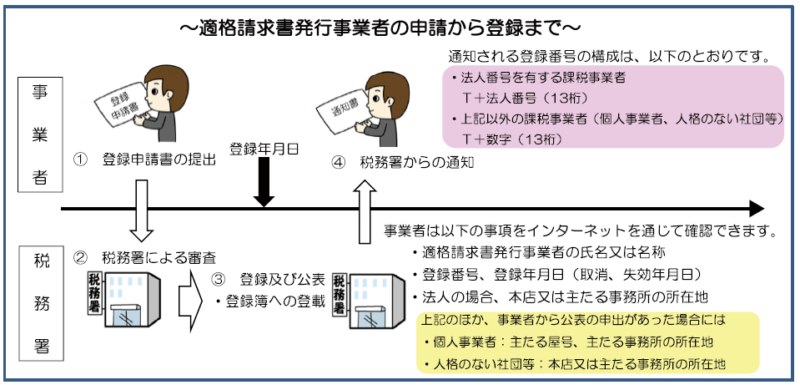

● 適格請求書発行事業者の申請から登録までのイメージ(国税庁のホームページより抜粋)

登録番号は、現在の学校法人の法人番号(13桁)の頭に「T」を付けただけです。法人番号は国税庁のホームページからも確認することができます。

また、適格請求書発行事業者の登録に向けてのスケジュールは以下のとおりです。

● 登録申請のスケジュール

登録申請書の受付開始

… 2021年10月1日から

↓

登録申請書の提出期限

… 2021年10月1日から2023年3月31日まで

(2023年10月1日より登録を受ける場合)

↓

適格請求書等保存方式の導入

… 2023年10月1日から

3 免税事業者からの課税仕入れに係る経過措置

繰り返しになりますが、適格請求書等保存方式の導入後は、適格請求書発行事業者以外の事業者から商品などを購入しても、消費税額の仕入税額控除をすることができなくなります。

ただし、区分記載請求書等と同様の事項が記載された請求書等を保存するなどした場合には、以下のとおりの2023年10月1日からの6年間は一定割合を仕入税額控除できる経過措置が設けられています。

● 適格請求書発行事業者以外からの課税仕入れに係る経過措置

|

期間

|

割合

|

|

2019年10月1日から2023年9月30日まで

|

仕入税額相当額×100%(全額控除)

|

|

2023年10月1日から2026年9月30日まで

|

仕入税額相当額× 80%

|

|

2026年10月1日から2029年9月30日まで

|

仕入税額相当額× 50%

|

|

2029年10月1日から

|

仕入税額控除ができない(全額不可)

|

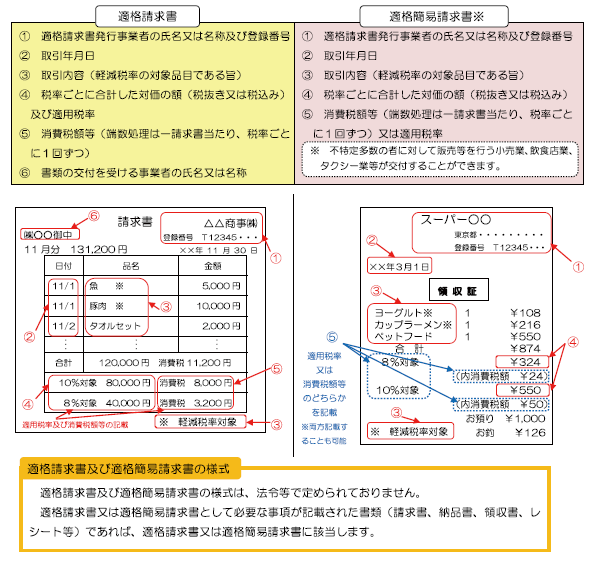

4 適格請求書及び適格簡易請求書の記載事項

適格請求書の記載事項は、以下のイメージ図のとおりです。不特定多数の者に販売等を行う小売業者等は、適格請求書に代えて適格「簡易」請求書を発行することができます。

両者の違いは、「⑥書類の交付を受ける事業者の氏名又は名称」の有無です。不特定多数の者に商品の販売を行う小売業者は、販売相手の氏名を販売するたびに確認することができません。したがって、請求書に相手方の氏名を記載することも省略することができます。

学校法人の場合、原則は「適格請求書」を発行することになります。ただし、例外として売店などで小売りをする場合に、発行するレシートなどは「適格簡易請求書」を発行することになります。

●適格請求書及び適格簡易請求書のイメージ(国税庁のホームページより抜粋)

区分記載請求書とは異なり、①において登録を受けた登録番号を記載します。また、⑤において税込金額だけでなく消費税額も区分して記載することになります。

5 適格請求書発行方式への学校法人の対応

(1)適格請求書発行事業者の登録

学校法人が学習塾に席貸しの利用料を請求する場合(「施設設備利用料収入」)、又は取引業者に手数料を請求する場合(「その他の雑収入」)、相手方に請求書を発行することになります。その場合、請求書に登録番号の記載が無いと、相手方は消費税の仕入税額控除をすることができません。そうすると、取引業者としては「あの学校と取引をしても消費税を差し引けない」として、取引をするか検討する可能性があります。

したがって、学校法人が免税事業者であれば、まずは課税事業者になるかどうかを検討しなければなりません。そのうえで、課税事業者であれば、2021年10月1日以後に適格請求書発行事業者の登録を受けなければなりません。

(2)適格請求書を発行する場合

発行する請求書には、厳格な形式要件が求められます。標準税率対象か軽減税率対象か否かを問わず、すべての請求書に登録番号を記載しなければなりません。消費税額も細かく記載しなければなりませんし、交付した適格請求書に誤りがあれば、修正した適格請求書を交付しなければなりません。

また、適格請求書発行事業者の登録を受けていないにもかかわらず適格請求書と誤認される請求書を発行するなどした場合には、罰則規定まで設けられています。

(3)請求書の交付を受けた場合

学校法人が請求書やレシートの交付を受けた場合、登録番号などを見てそれが適格請求書かどうかを確認しなければなりません。適格請求書でない場合、しばらくは経過措置がありますが、すべての支出金額は原則、消費税の仕入税額控除ができません。

レシートなどを見ながら適用されている税率や消費税額を確認し、そのうえでグレープシティなどの会計ソフトへ入力をすることになります。「請求書等の確認 → 会計ソフトへの入力」が義務となりますので、区分記載請求書等保存方式と比べても、さらに学校法人の事務負担が増加します。

以上

齋藤総合税理士法人

照井 俊行

レーザー〈学校会計〉システムでの、インボイス制度の対応方法について説明しています。