今週と来週の学校会計のチカラは、注記事項について考えていきます。今週は、新しく導入された活動区分資金収支計算書の末尾に記載する調整勘定等と貸借対照表末尾の8項目の注記を取り上げます。

1.活動区分資金収支計算書における調整勘定等

(1)調整勘定等の内容

資金収支計算書における調整勘定等は、旧会計基準の適用のときから表示しているため、馴染みのある方も多いと思います。平成25年改正の学校法人会計基準で導入された活動区分資金収支計算書では、資金収支計算書上に表示した調整勘定等を分解して3つの活動区分に割り当てる処理が必要になります。3つの活動区分ごとに調整勘定等の加減状況を表示するため、活動別の収支関係と支払資金残高の整合性が活動区分資金収支計算書上でも明らかになります。

(2)調整勘定等の分類方法

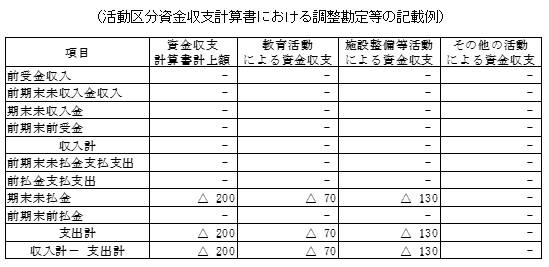

調整勘定等の区分は、調整勘定の相手勘定がどの活動によるかで判断します。たとえば、未払金について考えてみます。未払金の年度末の残高200のうち、教育用の消耗品70、教育研究用機器備品130の場合、どのように記載することが望ましいでしょうか。

この場合、教育用の消耗品70は、教育活動に使用することを目的に購入していますので、活動区分資金収支計算書の「教育活動による資金収支」の区分に計上します。これを受けて、調整勘定等では期末未払金の項目の「教育活動による資金収支」に区分します。

他方、教育研究用機器備品130は、施設整備のために購入していますので、活動区分資金収支計算書の「施設整備等活動による資金収支」に区分します。したがって、調整勘定等では期末未払金の項目の「施設整備等活動による資金収支」に区分することになります。

このように、活動区分資金収支計算書における調整勘定等の分類方法は、各取引の内容を把握して区分していくと理解が深まると思います。

活動区分資金収支計算書における調整勘定等の内訳については、次のような表を作成して活動区分資金収支計算書の末尾に注記事項として表示します。

なお、この「活動区分ごとの調整勘定等の加減の計算過程の注記」は、仮に該当しない項目があっても省略することはできませんので留意してください。

2.貸借対照表末尾の注記事項

(1)8項目の注記事項

平成25年改正の学校法人会計基準では、次の8項目を貸借対照表の末尾に注記することを求めています。

- 重要な会計方針

- 重要な会計方針の変更等

- 減価償却額の累計額の合計額

- 徴収不能引当金の合計額

- 担保に供されている資産の種類及び額

- 翌年度以後の会計年度において基本金への組入れを行うこととなる金額

- 当該会計年度の末日において第4号基本金に相当する資金を有していない場合のその旨と対策

- その他財政及び経営の状況を正確に判断するために必要な事項

この8項目のうち、平成25年改正の学校法人会計基準では、⑦及び⑧の一部が新しく追加されました。今月の学校会計のチカラでは、従来の会計基準からの変更点に絞って考えていきたいと思います。

(2)第4号基本金に相当する資金を有していない場合のその旨と対策

期末時点において、第4号基本金に対応する資金を保有していない場合、その旨と対応策を注記しなければなりません。近年、一部の学校法人では経営が悪化して学校存続が困難になる事例がありました。このため、学校法人の継続性に関する重要な情報については、計算書類の注記事項にすることとしました。

実務上、学校法人の継続性に問題が生じている例は少なく、第4号基本金に対応する資金を保有していない学校法人は僅少ですが、このような事象が生じている時は次のような注記を行います。

【注記例1】

当該会計年度の末日において第4号基本金に相当する資金を有していない場合のその旨と対策

第4号基本金に相当する資金を以下のとおり有していない。

第4号基本金 ○○○円

資金

現金預金○○○円

有価証券(※1) ○○○円

○○特定資産(※2) ×××円

計×××円

※1 有価証券は現金預金に類する金融商品である。

※2 ○○特定資産は第4号基本金に対応した特定資産である。現在、主要な債権者である○○等と協議の上、平成○○年度から平成○○年度までの経営改善計画を作成し、○○等の経営改善に向けた活動を行っている。

なお、第4号基本金に相当する資金を有している場合は、次の注記をしなければなりません。すなわち、第4号基本金に相当する資金を有していたとしても、下記注記例2のとおり、「第4号基本金に相当する資金を有しており、該当しない」旨の注記を行う必要がありますので留意してください。

【注記例2】

当該会計年度の末日において第4号基本金に相当する資金を有していない場合のその旨と対策

第4号基本金に相当する資金を有しており、該当しない。

【参考文献等】

・学校会計入門 (中央経済社、齋藤力夫)

・学校法人会計のすべて (税務経理協会、齋藤力夫)

・25高私参第8号「学校法人会計基準の一部改正に伴う計算書類の作成について(通知)」(平成25年9月2日)

・学校法人委員会研究報告第16 号「計算書類の注記事項の記載に関するQ&A」(平成26年12月2日)

公認会計士 佐藤 弘章