今回は学校法人の税務のうち寄附金の取扱いについて説明します。

[学校法人等への寄附金等に対する税務]

学校法人等に対する寄附金等については、その公共性から各種の税法上の優遇措置がとられています。

寄附を行う主体が個人か法人かによって税務上の取扱いが異なりますので、個人が行う場合と法人が行う場合に分けてその概要を説明し、日本私立学校振興・共済事業団が扱う受益者指定寄附金についても記載しています。

1.個人が行う寄附金の取扱い

(1) 特定寄附金を支出した場合の所得控除(寄附金控除)

個人が学校法人等に対して特定寄附金を支出した場合には、その個人のその寄附をした年分の所得税の計算上、所得控除を受けることができます。

① 特定寄附金とは次のものをいいます。

- 国又は地方公共団体に対する寄附金

- 財務大臣が指定した寄附金(私立学校振興・共済事業団の扱う受配者指定寄附金等)

- 特定公益増進法人に対する寄附金で、その法人の主たる目的である業務に関連するもの

- 認定NPO法人に対する寄附金で、その法人の行う特定非営利活動に係る事業関連のもの

② 特定公益増進法人に対する寄附金

上記①ウの特定公益増進法人とは、公益法人等のうち教育、科学の振興、文化の向上その他公益

の増進に著しく寄与するものとされ、学校法人等では特定公益増進法人に該当するかを所轄庁が判

定して証明書をその法人に交付することとされており、この証明書は5年間有効であるとされていま

す。

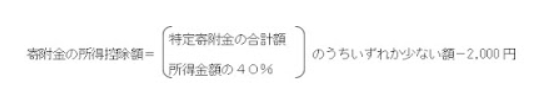

③ 寄附金控除(所得控除)の額

寄附をした個人のその年分の所得金額から控除される寄附金の控除額は次の金額となります。

(2) 特定寄附金を支出した場合の特別控除(税額控除)

個人が一定の要件を満たした学校法人等に対して特定寄附金を支出した場合には、上記(1)の所得控除に代えて次の金額を所得税額から控除することができます。

(特定寄附金の合計額(注)-2,000円)×40%(税額控除額は所得金額の25%が限度)

(注)特定寄附金の合計額は所得金額の40%が限度

2.法人が行う寄附金の取扱い

法人が支出した寄附金のうち一定限度額を超える部分の金額は、法人税の所得の金額の計算上損金の額に算入されないこととされています。

国又は地方公共団体に対する寄附金や財務大臣が指定した寄附金については指定寄附金等の損金算入の特例により、その全額が損金に算入され、また特定公益増進法人等に対する寄附金については損金算入限度額の特例が設けられています。

(1) 一般の寄附金の損金算入限度

国等に対する寄附金、指定寄附金、特定公益増進法人等に対する寄附金に該当しない寄附金については、「損金算入限度額」以内の金額に限り損金の額に算入されます。

「損金算入限度額」はその法人の種類に応じて次により計算することとされています。

①普通法人、協同組合等及び人格のない社団等(資本又は出資を有しないものを除く)

- 期末資本金等の額 × 事業年度の月数/12 × 2.5/1000 = 資本金基準額

- 各事業年度の所得金額 × 2.5/100 = 所得基準額

- (資本金基準額+所得基準額) × 1/4 = 損金算入限度額

② 普通法人、協同組合等及び人格のない社団等のうち資本又は出資を有しないもの、一般社団法人及び一般財団法人等

- 各事業年度の所得金額 × 1.25/100 = 損金算入限度額

③公益法人等が行う一般の寄附金の損金算入限度額

- 学校法人(準学校法人で専修学校を設置しているものを含む)、社会福祉法人、更生保護法人、社会医療法人

- 公益社団法人又は公益財団法人

各事業年度の所得金額 × 50/100 = 損金算入限度額 - 一般の公益法人等(ア又はイに掲げる法人以外の公益法人をいう)

各事業年度の所得金額 × 20/100 = 損金算入限度額

(2) 特定公益増進法人に対する寄附金の損金算入限度額

特定公益増進法人に対する寄附金がある場合には、一般の寄附金の損金算入限度額とは別枠で次の損金算入限度額の範囲内で損金の額にすることができます。

- 期末資本金等の額 × 事業年度の月数/12 × 3.75/1000 = 資本金基準額

- 各事業年度の所得金額 × 6.25/100 = 所得基準額

- (資本金基準額+所得基準額) × 1/2 = 損金算入限度額

(3) 学校法人等の収益事業から非収益事業への寄附金

学校法人等については、収益事業に属する資産のうちから教育部門等の非収益事業のために支出した金額を収益事業に係る寄附金の額とみなして、寄附金の損金算入限度額の範囲内で損金算入することができます。

3.日本私立学校振興・共済事業団が扱う受益者指定寄附金

日本私立学校振興・共済事業団では、私立学校の教育研究の発展を目的として、受益者指定寄附金の業務を行っており、寄附者から受け入れた寄附金を寄附者が指定した学校法人に配布します。

この受益者寄附金は、指定寄附金として財務大臣の指定を受けていますので、寄附者が法人の場合にはその寄附金の全額をその法人の所得の金額の計算上、損金に算入することができます。

また、寄附者が個人である場合には、所得金額の40%を限度として寄附金控除(所得控除)を受けることができます。

[参考文献] 学校法人会計のすべて・第3版(編著 公認会計士 齋藤力夫)

(税理士 綱野 誠次)