3月の学校会計のチカラは、教育研究経費と管理経費について考えていきます。第1週目は、教育研究経費と管理経費の区分の意義を検討しています。

1.学校法人会計基準の規定

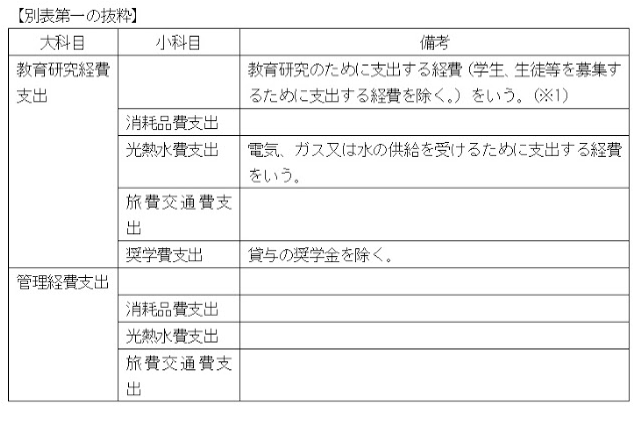

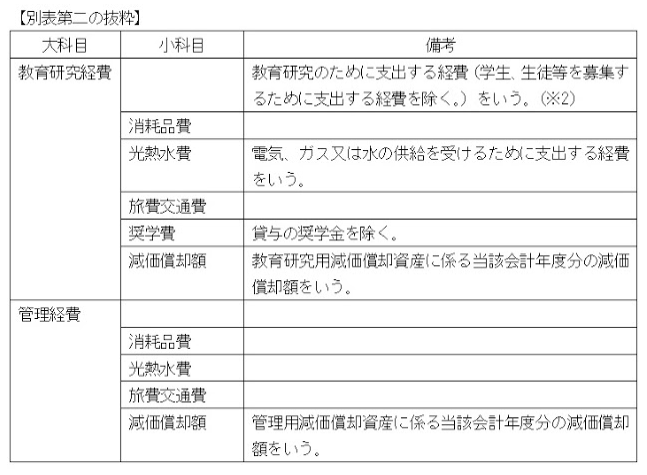

経費に関する学校法人会計基準の規定は、第10条で「資金収支計算書に記載する科目は、別表第一のとおりとする。」、第19条で「事業活動収支計算書に記載する科目は、別表第二のとおりとする。」と明記されています。以下、経費に関する大科目「教育研究経費(支出)」と「管理経費(支出)」を抜粋します。

このように、【別表第一の抜粋】の教育研究経費支出の備考(※1参照)及び【別表第二の抜粋】の教育研究経費の備考(※2参照)から、「教育研究のために支出する経費」は教育研究経費(支出)として計上します。

以上より、学校法人会計基準では教育研究経費と管理経費の区分について、「教育研究のために支出する経費」は教育研究経費に区分して、「それ以外のために支出する経費」は管理経費に区分すると規定しています。

2.教育研究経費と管理経費に区分する理由

上記「1.学校法人会計基準の規定」の通り、学校法人会計基準では経費科目について、教育研究経費と管理経費を区分することを求めています。企業会計では、このように区分する制度はありません。企業会計は経費について、「販売費及び一般管理費」の科目で損益計算書に計上します(製造業の場合、製造経費を売上原価に計上することになりますが、ここでは省略します)。販売活動に要するコストは販売費(営業担当者の交通費や人件費、広告宣伝費等)に分類され、総務・人事等の管理部門の活動から発生するコストは一般管理費に分類(管理部門の交通費や人件費、通信費等)します。しかし、企業会計では「販売費」と「一般管理費」を区分して損益計算書に計上することを求めていません。実務上、明確に分類することが困難な場合や手数を要することが理由であると思われます。

それでは、なぜ学校法人会計基準は、経費について教育研究経費と管理経費に区分しなければならないと規定しているのでしょうか。それは、私立学校の振興助成にあると考えられます。平成27年現在、我が国の学校法人数は8千校を超えており、我が国の教育制度の中で重要な役割を担っています。学校法人の公共性を考慮すると、学校法人の教育の質向上及び経営基盤の安定化には国の支援が必要です。すなわち、教育活動に直接関係する経費については、法律に基づいた国の支援によって学校法人の財政を支える一方、学校法人には補助金の算定等に影響する教育研究経費を明確化するために、教育研究経費と管理経費を区分経理することを求めているのです。

3.私立大学等経常費補助金取扱要領の内容

上記「2.教育研究経費と管理経費に区分する理由」では、教育研究経費に関する法律に基づいた国の支援についてふれていますが、「私立大学等経常費補助金取扱要領(平成26年11月14日)」(日本私立学校振興・共済事業団)では、経常的経費の範囲を規定しています。参考として、以下に内容を記載します。

- 学生の教育又は専任教員等が行う研究に直接必要な機械、器具及び備品(1個又は1組の価格が500万円以上のものを除く。以下この号において同じ。)、図書、消耗品、燃料等の購入費並びに賃金、印刷製本費、光熱水料、通信運搬費その他の経常的経費

- 専任教員等、専任職員の研究のための外国旅行(外国の大学、研究所等で調査研究行うものに限る。)に要する船賃、航空費、日当及び宿泊料

- 学校教育法の規定による認証評価に要する認証評価機関の評価料として負担する経費

- 福島県に所在する私立大学等のうち、平成22年5月1日時点に比べ当該年度の5月1日現在の入学者数が減少している私立大学等における入学者の募集のための教育内容の充実や私立大学等の安全性等を広報するための経費

- 上記アからエに掲げるもののほか、社会人に対する教育、非常勤教員が行う研究等に直接必要な機械、器具及び備品、図書、消耗品、燃料等の購入費並びに賃金、謝金、印刷製本費、光熱水料、通信運搬費その他の経常的経費

【参考文献等】

- 学校会計入門 (中央経済社、齋藤力夫)

- 学校法人会計のすべて(税務経理協会、齋藤力夫)

- 私立大学等経常費補助金取扱要領(平成26年11月14日)」(日本私立学校振興・共済事業団)

(公認会計士 佐藤 弘章)