今回は、学校法人におけるソフトウェアに関する会計処理について検討しましょう。なお、文中意見にわたる部分は筆者の私見であることをお断りしておきます。

学校法人会計におけるソフトウェアの会計処理については、従来、経費として処理されてきたところですが、近年、学校法人の教育研究活動や管理運営業務において、ソフトウェアの果たす役割が重要性を増していることを踏まえ、また、ソフトウェアがファイナンス・リース取引の対象となる場合の会計処理について、「リース取引に関する会計処理について」(通知)(平成20年9月11日 20高私参第2号)との整合性を確保するため、ソフトウェアに関する会計処理の取扱いが統一されています(ソフトウェアに関する会計処理について(通知) 平成20年9月11日 20高私参第3号 以下通知といいます。)。

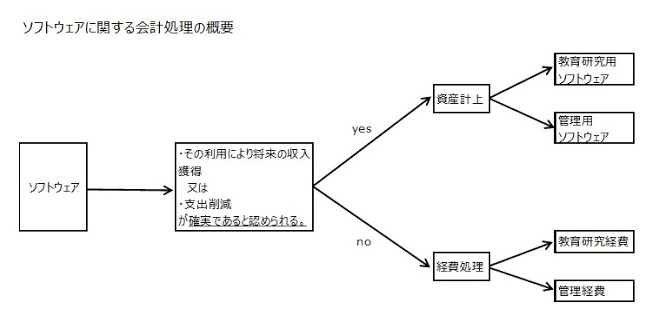

(1)これまで、ソフトウェアについては、金額の多寡にかかわらず、すべて購入時に消耗品等として処理されてきました。しかしながら、現在は、その利用により将来の収入獲得又は支出削減が確実であると認められる場合には当該ソフトウェアの取得に要した支出に相当する額を資産として計上し、それ以外の場合には経費として処理します。学校法人において利用されるソフトウェアには、教育研究の質的向上等の目的で利用される教育研究用ソフトウェアと学校法人の効率的な運営等に資する目的で利用される事務用ソフトウェアがありますが、教育研究用ソフトウェアは、その利用に伴い外部より相当額の利用料を徴収する等の例外的なものを除き、将来の収入獲得又は支出削減が確実であると認められない場合が多く、この場合には経費として処理します。一方、事務用ソフトウェアは業務の効率化のために使用することが多く、それによって支出削減が確実であると認められる場合には資産として計上します。

次にソフトウェアに関する会計処理について、学校法人で頻出すると思われる「将来の収入獲得が確実」及び「支出削減が確実」の判断に関し、より具体的なQ&Aが日本公認会計士協会より公表されておりますので、以下抜粋します。(下線筆者加筆)

「ソフトウェアに関する会計処理について(通知)」に関する実務指針

(学校法人委員会報告第42号 平成21年1月14日 日本公認会計士協会)

(学校法人委員会実務指針第42号 改正平成26年7月29日 日本公認会計士協会)

Q

「ソフトウェアについては、その利用により将来の収入獲得又は支出削減が確実であると認められる場合には当該ソフトウェアの取得に要した支出に相当する額を資産として計上し、それ以外の場合には経費として処理する。」としていますが、「将来の収入獲得が確実」「支出削減が確実」とは、具体的にはどのように判断すべきですか。

A

将来の収入獲得又は支出削減が確実であると認められる状況は、利用の実態により様々であると考えられる。将来の収入獲得が確実であると認められる場合とは、例えば、ソフトウェアの機能を学生生徒等に提供することによって学生生徒等から利用料を徴収する場合、インターネット予約システムを導入し予約増による施設設備利用料等の収入増が確実に認められる場合、学校法人が制作したソフトウェアを外部に販売する場合などが該当すると考えられる。

一方、将来の支出削減が確実であると認められる場合とは、例えば、学籍管理、履修登録、成績管理、人事管理・給与計算又は会計処理などのソフトウェアの導入により、業務が効率化し、利用する前に比べ人件費、経費の削減効果が確実に見込まれる場合が該当すると考えられる。判断に当たっては、ソフトウェアを利用している実態を十分に把握して、資産計上の要件を満たしているか否かについて検討する必要がある。

このように通知では、教育研究用ソフトウェアは、その利用に伴い外部より相当額の利用料を徴収する等の例外的なものを除き、将来の収入獲得又は支出削減が確実であると認められない場合が多いとされていますが、日本公認会計士協会のQ&Aにおいては、学籍管理や履修登録、成績管理などのソフトウェアの導入により、利用する前に比べ人件費や経費の削減効果が確実に見込まれる場合には、教育研究用ソフトウェアにおいても、資産計上が可能であることが明示されています。

(2)機器備品等に組み込まれているソフトウェアは、両者が別個では機能せず一体としてはじめて機能するものですので、経済的耐用年数も相互に関連性が高いことから、原則として両者を区分せず、当該機器備品等に含めて処理します。

この点についても同様に具体的なQ&Aが日本公認会計士協会より公表されておりますので、以下抜粋します。(下線筆者加筆)

Q

機器備品等に組み込まれているソフトウェアは、「原則として両者を区分せず、当該機器備品等に含めて処理する。」とされていますが、購入時にインストールされている基本ソフトウェアだけでしょうか、購入後にインストールするものも含むのでしょうか。

A

機器備品等の購入時に既に組み込まれている基本ソフトウェアは、両者が別個では機能せず一体としてはじめて機能するものであり、両者を区分せず機器備品等に含めて処理する。購入後にインストールした場合も同様である。なお、組み込み済みの応用ソフトウェアについては、ハード部分とソフト部分を明確に区分することができない場合には、両者を区分せず機器備品等に含めて処理する。これに対して、購入後にインストールした応用ソフトウェアは機器本体とは明らかに区分できるものであり、機器備品等に含めての処理は行わない。

このように基本ソフトウェアについては、機器備品と別々に購入したとしても、それぞれ毎に学校法人における固定資産の計上基準額と照らし合わせるのではなく、機器備品と基本ソフトウェアの購入金額を合算して一体として検討することが必要になると考えられます。

また、今回学校法人会計基準の改正の伴い、会計に関するソフトウェアをバージョンアップされた学校法人も多々あるかと思いますが、当該バージョンアップ費用を資産計上すべきか経費処理すべきか悩まれていることと思います。この点、具体的なQ&Aが日本公認会計士協会より公表されておりますので、以下抜粋します。(下線筆者加筆)

Q

現在使用しているソフトウェアについて、バージョンアップが行われた場合、どのよう に会計処理すべきですか。

A

ソフトウェアのバージョンアップは機能維持活動とは明確に区分され、大きく次の2種類に分けられる。

① 仕様の大部分を作り直す大幅なバージョンアップ

② 既存の製品に機能を追加する又は操作性を向上するなど、それほど大幅ではないバージョンアップ

①、②のいずれも、新規のソフトウェアの購入等と同様に、将来の収入獲得又は支出削減が確実と認められる場合には資産として計上し、それ以外の場合には経費として処理する。なお、現在使用しているソフトウェアが資産計上されていない場合であっても、バージョンアップ後のソフトウェアによって将来の収入獲得又は支出削減が確実と認められる場合には、これに要した支出は資産計上されることになる。

このように、バージョンアップについてもソフトウェアに関する会計処理に則って適切に判断するとされていますが、学校法人会計基準が様式変更を伴う大改正であることを鑑みると、今回は仕様の大部分を作り直す大幅なバージョンアップと判断することも可能と考えられます。最終的には会計監査を担当する公認会計士等と相談してください。

最後に、学校法人では近年電子書籍等を購入又は利用するケースが見られます。この点、ソフトウェアがコンピュータに一定の仕事を行わせるプログラム等であるのに対し、電子書籍等のコンテンツはデータベースソフトウェアの処理対象となる情報の内容(かたまり)である考えられます。したがって、電子書籍等のコンテンツは、図書と類似の役割を有するものと考えられるので、利用の態様に従い、図書に準じて会計処理を行うものと考えられます。

(公認会計士 芦澤 宗孝)