今回は、人件費支出の最後の連載となります。今回も引き続き人件費支出に係るその他の留意点について解説していきます。

1.他法人から出向者を受け入れた場合の会計処理

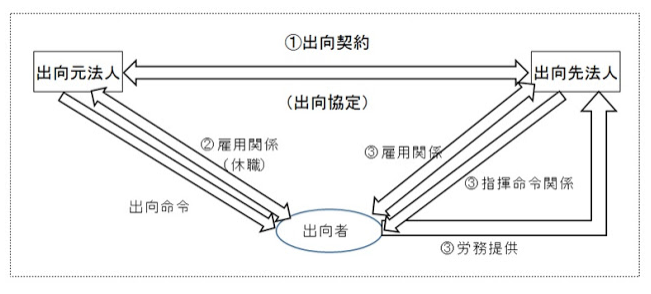

出向とは、一般的に、命令により、自社の使用人の身分上の地位・雇用関係を継続(具体的には休職)したまま、相当期間にわたって他の法人に派遣し、その法人の指揮命令の下に業務に従事させることをいいます。

出向は、人事政策の面などから、在籍型出向、派遣(応援派遣・休職派遣)、社外勤務、長期出張、企業外配置などと呼ばれることもありますが、出向者からすれば、出向元法人の使用人としての身分を有しながら、出向先法人の使用人等として勤務し、出向元法人及び出向先法人の双方において雇用関係(二重の雇用関係)を有しているのが特徴です。

出向を法律関係からみますと、次の図のようになり、以下①~③の3面関係により整理することができます。

① 出向元法人と出向先法人との間の出向契約や出向協定

② 出向元法人と出向者との間の雇用関係

③ 出向先法人と出向者との間の雇用関係、指揮命令関係と役務提供

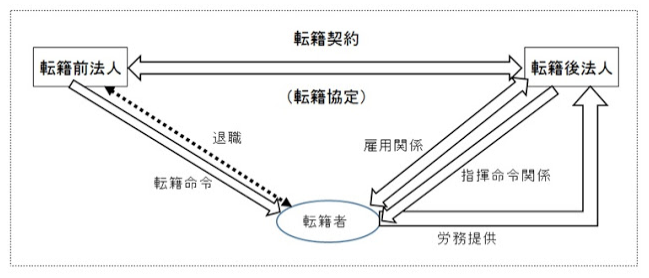

他の法人で勤務するという点では「出向」と類似する雇用形態として、「転籍」というものがあります。「転籍」とは、一般的に使用人を従前の身分関係を断ち切って他の法人に勤務させることをいいます。転籍により転籍者は転籍前法人を退職し、転籍者と転籍前法人との間の労働契約は終了するという点において、身分関係が従前どおり継続される出向とは異なります。

また、出向・転籍に似た雇用の形態として、労働者派遣契約に基づく労働者派遣があります。労働者派遣とは、派遣元事業主(派遣会社)が自己の雇用する労働者(派遣労働者)を、派遣先の指揮命令を受けて、派遣先のために労働に従事させることをいいます。派遣労働者と派遣先法人との関係は、単に指揮命令関係が存在するだけであって雇用契約は存在しません。この点において、出向・転籍とは明確に区別されることになります。

この点、学校法人においてよくみられるのが、取引関係にある銀行から事務長として出向者を受け入れ、その後、出向者の承諾を得て学校法人に本務職員として転籍するケースです。学校法人が銀行から出向者を受け入れて、その対価として銀行に出向料を支払った場合、その支出区分はどうすべきでしょうか。

出向職員は、出向元の身分を留保したまま、出向先との雇用関係に入るものであって、出向料は、この雇用契約に基づく役務の提供に対する対価と考えられます。したがって、出向職員である事務長に係る出向料は、職員人件費に該当するものとされています((JICPA問答集(Q&A)第3号)。その後、当該出向職員が本務職員として学校法人に転籍してきた場合には、出向元法人との雇用関係は終了しているので、他の本務職員と同様に支出処理します。

2.学校法人の専任職員を一般企業に出向させる場合の会計処理

専任職員が一般企業に出向するような場合、その職員は専任職員の身分を留保したまま、出向先企業との雇用関係に入ることとなります。そして、給与及び賞与は学校法人から直接本人に支払い、後日出向先企業から学校法人に対して給与及び賞与相当額が支払われるようなケースでは、以下のように2通りの会計処理が考えられます。

| (1) 給与支払時 | (借方)職員人件費(支出) ××× | / | (貸方)現金預金 ××× | |

| (2) 出向先からの入金時 | ||||

| ① 雑収入として受け入れる場合 | ||||

| (借方)現金預金 ××× | / | (貸方)雑収入 ××× | ||

| ② 職員人件費の戻入れとして受け入れる場合 | ||||

| (借方)現金預金 ××× | / | (貸方)職員人件費(支出) ××× | ||

どちらの会計処理を選択するのかは学校法人の自主的判断に委ねられますが、継続性の観点から一旦採用した会計処理は継続して採用することが求められています。

3.国際協力機構からの人件費の補填

国際協力機構からの要請に応じて海外派遣した教員について、同機構から人件費の一部が補填されるケースがあります。この場合、当該一部補填金について、人件費の戻りと考えて人件費支出から控除するか、または受入額と支払額とを別々に考えて雑収入として処理するか疑問が生じるところです。この点、人件費の戻りと考えて直接「人件費(支出)」から控除することなく、補填額は「雑収入」として処理するのが適当です。

すなわち、国際協力機構の要請に応じて海外派遣した教員について、派遣中の給与を学校法人が支給した場合は、その支給額に応じて基本給、賞与及び社会保障関係費相当額の一部が同機構から補填されます。国の施策として実施されるこうした事業の収入と支出は、経過的なものとは考えられず、収入と支出を直接相殺することなく、同機構からの受入額は「雑収入」として計上処理することが妥当です。

4.企業派遣による講師への支出

情報処理教育のために、コンピュータ会社に講師派遣を依頼した場合に、同社に支払う報酬は「人件費(支出)」になるのでしょうか、それとも「教育研究経費(支出)」になるのでしょうか。

この点、一般的に、人件費は学校法人の教職員として発令された者に支給される給与であるとされています。学校法人と会社との委託契約に基づき、会社から派遣された場合は、学校法人と当該派遣社員は前述したとおり、単に指揮命令関係が存在するだけで雇用契約関係にはないので「人件費(支出)」に含めるべきではありません。たとえ職務の内容等が他の教員と同一であっても、異質の契約関係にあることに着目すべきです。したがって、「(大科目)教育研究経費(支出)」、「(小科目)実技指導委託費(支出)」あるいは「(小科目)報酬・委託・手数料(支出)」等で処理することとなります。

一方、派遣社員が非常勤講師等で発令されていれば、出向元企業との雇用関係を保持したまま学校法人との雇用関係に入ったものと考えられ、この場合の出向元への支出は出向料として「人件費(支出)」として処理することとなります。

(参考書籍)

学校法人の経営に関する実務問答集≪第3次改訂版≫ (日本私立学校振興・共済事業団)

出向・転籍の税務 (税務研究会)

公認会計士 津村 玲