新年明けて第2回目の連載では、「人件費支出」について解説します。

人件費支出については今回を含め3回に分けて解説していきます。

1.人件費支出に該当する支出とは

人件費とは、基本的に学校法人との雇用契約に基づいて支出される役務提供の対価です。この雇用契約は、民法の規定によれば、「雇用は、当事者の一方が相手方に対して労働に従事することを約し、相手方がこれに対してその報酬を与えることを約することによって、その効力を生ずる。」(民法623条)とされており、雇用者である学校法人の指揮命令に服して労務を提供し、その対価を受け取る契約であると言えます。したがって、学校法人と雇用関係がない人材派遣会社からの派遣教職員に対する人件費は、ここでいう人件費には該当しないため、「報酬委託手数料」などの科目で処理します。

一方、理事及び監事に対する役員報酬については、学校法人と委任契約関係、すなわち役員が職務執行の対価として報酬を得る契約を学校法人との間で結んでいることによる対価といえるため雇用契約とは異なりますが、雇用契約に基づく教職員の給与と同様に人件費支出に含めて処理します。なお、評議員に対する報酬についても役員報酬支出に含めて処理すべきか迷うところですが、学校法人会計基準上、役員報酬とは「理事および監事に支払う報酬」とされているため、評議員への報酬は役員報酬には含まれないと解されています。したがって、「管理経費」の適当な小科目、例えば「報酬委託手数料」などの科目で処理します。

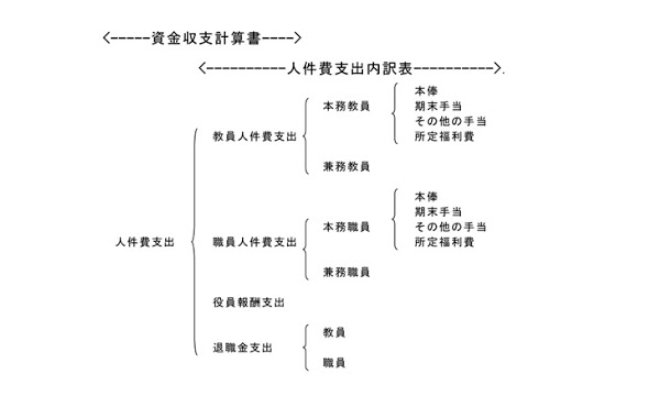

学校法人は、教職員に支給する給与など経常的経費(補助対象経費)に対する補助金の交付を受けています。補助対象経費のうち、人件費支出が大部分を占めるので、所轄庁ではこの人件費支出について補助金の利用状況を把握するために詳細な報告を求めています。すなわち、資金収支計算書では、まず人件費支出(大科目)を教員人件費支出、職員人件費支出、役員報酬支出、退職金支出の4つの小科目に区分します。さらに、本人に支給される給与だけでなく、私学共済の掛金や退職金団体掛金、労働保険料などといった学校法人負担の所定福利費についても補助対象経費に該当するので、人件費支出内訳表においてその内訳を表示することとされています。

ここで、資金収支計算書及び人件費支出内訳表における記載項目を以下に示します。

2.教員と職員の区分及び本務と兼務の区分のしかた

教員人件費は、教員として所定の要件(教員免許など)を備えた者について、学校(学校教育法第1条に掲げる学校及び同法第124条に掲げる専修学校及び同法第134条第1項に掲げる各種学校)が教育職員(学長、副学長、教授、准教授、講師、助教、助手、校長、副校長、園長、教頭、教諭、助教諭、養護教諭、養護助教諭等)として任用している者に係る人件費です。したがって、これ以外は職員人件費として取り扱うことになります。すなわち、司書、実習助手等の教育補助者や事務員、用務員、運転手などが職員ということになります。ちなみに、実習助手は実際に教育の現場に従事していることから、実習助手に支給した給与は教員人件費支出に計上すべきではないかとの疑問が生じますが、実習助手は、実験または実習についての教員の職務を助ける者であり、直接教員としての職務を行うものではないので、基本的に職員人件費支出に計上します。また、特に教員免許を要するものではないことから、学校基本調査票では職員に分類するものとされており、経常費補助金交付要綱でも教員には含めないものとされています。ただし、実習助手を経常費補助金交付要綱で教員として取り扱っている都道府県もあるので、この取扱いについては所轄庁の指示に従ってください。

教員人件費支出・職員人件費支出については、それぞれ本務と兼務に区分することが人件費支出内訳表において要求されています。この点、本務と兼務の区分は、原則として発令の形態によって判断することになりますが、そのほか、学校法人との身分関係が正規であるか、給与体系、給与の額、授業時間数などを考慮し、実態に即した総合的な判断によって決定します。一般的には、常勤と非常勤によって区分する事例が多いようです。なお、兼務教員の区分については、実際に他の学校法人において講師を兼務しているか否かなどの事情を考慮することなく、当該学校法人に専業していても発令が兼務教員であれば兼務教員として取り扱います。

学校法人と雇用関係がない人に臨時に依頼した場合の報酬は、人件費に含めるのは適切ではなく、報酬手数料に含めるか、教育研究経費または管理経費に特別の小科目を設けるのがよいでしょう。兼務(非常勤)とは、一つの法人の内部で中学校と高校の両方を担当しているという場合を意味しているのではなく、その発令が高校であれば、高校の本務教員に含める必要があります。

ただ、実務上は、教員と職員の区分が補助金の支給と関連してくるので、私立大学等経常費補助金取扱要領に合わせるケースが多いです。なお、都道府県知事が所轄する学校法人については、各都道府県の経常費補助金交付要綱や通知等で教職員の範囲が定められていますので留意してください。

――――――「私立大学等経常費補助金取扱要領」から一部抜粋――――――――

5.経常的経費の範囲

私立大学等の経常的経費は、次に掲げる経費で、当該年度の4月1日から3月31日までに当該学校法人が支出したものとする。

(1) 専任教員等給与費

当該私立大学等の専任の学長、校長、副学長、学部長、教授、准教授、講師、助教及び助手として発令されている者(以下「専任教員等」という。)の給与(本俸、期末手当及びその他の手当の合計額をいう。以下同じ。)に要する経費及び財団法人私立大学退職金財団(以下「退職金財団」という。)に納入する掛金(私立大学退職金財団退職資金交付業務方法書第9条で定める掛金のうち、専任教員等に係るものをいう。)として負担する経費

(2) 専任職員給与費

当該私立大学等の専任の職員(学校法人の専任の職員を含む。)として発令されている者(以下「専任職員」という。)の給与に要する経費及び退職金財団に納入する掛金(私立大学退職金財団退職資金交付業務方法書第9条で定める掛金のうち、専任職員に係るものをいう。)として負担する経費

(3) 非常勤教員給与費

当該私立大学等の専任でない教授、准教授及び講師として発令されている者(同一学校法人が設置する他の学校の専任教員等又は専任職員として発令されている者は除く。以下「非常勤教員」という。)の給与に要する経費

―――――――「私立大学等経常費補助金配分基準」から一部抜粋―――――――――

別記1.補助金算定の基礎となる専任教員等の認定基準

1.専任教員等の認定は、次によるものとする。

Ⅰ 発令関係

当該年度の4月30日以前に当該私立大学等の専任の学長(高等専門学校にあっては校長)、副学長、学部長、教授、准教授、講師、助教又は助手として発令されている者であること。

ただし、助教・助手として認められる者は、教員俸給表の適用を受け、かつ、次の各号のいずれかに該当するものとする。

- (1) 大学を卒業後、当該年度の4月1日において2年を経過した者。

ただし、医歯学部、修業年限が6年の薬学科及び獣医学科にあっては当該年度の前々年度の3月末日までに卒業した者。 - (2) 短期大学又は高等専門学校卒業後、当該年度の4月1日において5年を経過した者。

- (3) 高等学校卒業後、当該年度の4月1日において8年を経過した者。

Ⅱ 給与関係

当該学校法人から給与の支給を受けている者で、次の各号のすべてに該当する者であること。

- (1) 給与月額(本俸と諸手当の合計額とし、役員報酬は含まない。)が大学は教授・准教授20万円、講師・助教・助手16万円、短期大学・高等専門学校は教授・准教授16万円、講師・助教・助手13万円(以下「基準給与額」という。)以上の者であること。

- (2) 基準給与額以上の給与を当該年度の5月において支給されている者であること。

ただし、出産手当金等(出産費、出産費付加金等を除く。)の支給を受けているもの等特殊事情がある者のうち日本私立学校振興・共済事業団(以下「事業団」という。)の承認を得たものはこの限りではない。

Ⅲ 勤務関係

当該私立大学等に所属している者で、1週間の割当授業時間数が6時間(大学評価・学位授与機構の認定を受けた専攻科の授業時間数は含み、その他の専攻科・別科の授業時間数を除く。)以上の者(助教・助手を除く。)であること。 (以下、省略)

公認会計士 津村 玲