前回は資産運用に伴い損失が生じた場合の会計処理を中心に解説しました。今回は学校法人における資金調達に関連する活動について解説します。

なお、文中意見にわたる部分は筆者の個人的な見解であり、筆者が所属する法人の公式的な見解ではないことを申し添えます。

◆ 学校法人における資金調達に関連する活動

学校法人は、その設置する私立学校に必要な施設及び設備又はこれらに要する資金並びにその設置する私立学校の経営に必要な財産を有しなければならない(私立学校法25条1項)と規定されています。したがって、学校法人の基本的な財産は自己資金で賄われなければなりません。このことから、学校法人は経営基盤の強化等を図ることで安定的かつ長期継続的な経営が求められます。

しかし、現に存在する学校法人の経営に際しては、校舎建設などの多額の設備投資において自己資金では賄いきれず金融機関からの借入金などを得て実施する場合も多々あります。学校法人における一般的な資金調達としては、主に⑴金融機関からの借入れによる調達と⑵学校債の発行による調達が挙げられます。

⑴ 借入金による資金の調達

金融機関などから調達する借入金については、学校法人の重要な決議事項とされており、理事長においてあらかじめ、評議員会の意見を聞かなければならないものとされています(私学法42条1号)。また、学校法人によっては、借入れに関する事項について寄附行為をもって評議員会の議決を要するものと定めていることがありますから、そのような場合には、それに従わなければなりません。ただし、当該会計年度内において借入れと返済が完了するような一時的な借入れについては、評議員会によるあらかじめの意見聴取までは要さないものとされています。

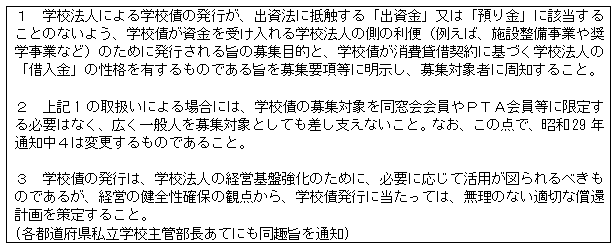

⑵ 学校債による資金の調達

学校債とは、施設設備事業や奨学事業を目的として教職員や同窓会会員、PTA会員等の学校関係者を中心に広く一般人までを募集対象とした借入金をいいます。この募集対象者については、昭和29年に発出された文部省管理局振興課長通知並びに依頼「学校債について 4」によれば、「その募集対象を明確にする意味で一般人でない同窓会会員、PTA会員等に限定することが好ましいと考えられる。」とされていましたが、平成13年に発出された文科省高等教育局私学部私学行政課長通知「学校債の発行について(通知)」によれば、以下の注意事項の周知を条件に募集対象者の拡大を認めることとしています。

平成14年に、一部の私立大学において合格発表前に寄附金を受け取っていた事件が表面化したことで、文科省は平成14年10月に文部科学事務次官通知を発出し、入学者選抜方法の改善及び経理の適正な処理に努めるとともに、入学者選抜の管理運営体制全般について十分に点検を行い、必要な点について早急に改善されるよう強く要請しました。特に学校債に関しては、以下の点を要請しています。

①入学に関する寄附金、学校債の収受等の禁止

学校法人及びその関係者は、当該学校法人が設置する私立大学への入学に関し、直接又は間接を問わず、寄附金又は学校債を収受し、又はこれらの募集若しくは約束を行わないこと。

なお、入学に関する寄附金又は学校債の収受等により入学者選抜の公正が害されたと認められるときは、私立大学等経常費補助金を交付しない措置を講ずるものであること。

②任意の寄附金、学校債の取扱い

(ア)寄附金又は学校債の募集開始時期は入学後とし、それ以前にあっては募集の予告 にとどめること。

なお、募集の開始前に応募の約束と受けとられるような行為をすることは厳に慎むこと。

(イ)寄附金又は学校債を募集する場合は、学生募集要項において、応募が任意であること、入学前の募集は行っていないことなどを明記し、適切な実施に努めること。

また、寄附金又は学校債の募集趣意書等において、応募が任意であること、その使途その他必要事項を明記すること。

(ウ)入学者又はその保護者等関係者から寄附金又は学校債を募集する場合は、その額の抑制に努めること。

(エ)学校債については十分な返還の見通しをたてたうえで募集を行うものとし、学校債の引受者に対して寄附金への変換を引受け時に約束させ、又はその後においても特別の事由のある場合を除くほか変換を要請しないこと。

(オ)入学者又はその保護者等関係者から大学の教育研究に直接必要な経費に充てられるために寄附金又は学校債を募集する場合は、後援会等によらず、すべて学校法人が直接処理すること。

なお、上記(オ)「寄附金又は学校債を募集する場合は、後援会等によらず、すべて学校法人が直接処理すること。」については、平成26年10月に発覚したA学院における学校法人外の任意団体(周辺会計)を利用した不正な寄附金の募集が社会的な問題となり新聞紙上で大きく取り上げられたという事例もありますから、十分な注意が必要です。

[参考]

学校法人会計のすべて(税務経理協会)

(永和監査法人 公認会計士 津村 玲)